![$adHeader[0]['title']](https://bfisnews.com/images/bigyapan/1760080292_64756700.gif)

बीमितलाई गलत ब्रिफिङ गर्दा जीवन बीमा प्रति वितृष्णा बढ्यो, ६ महिनामै ५३ हजार ११३ जनाले गरे सरेण्डर

- BFIS News

- 2024 Jan 31 13:39

काठमाडौं । बीमितलाई गलत ब्रिफिङ गर्दाको परिणाम जीवन बीमा पोलिसीको सरेण्डरमा देखिने गरेको छ । बीमितहरुलाई बीमाको वास्तविक महत्व नबुझाइ अनावश्यक महत्वकांक्षा देखाएर धेरै बोनस पाउने प्रलोभन देखाएर बीमा गराउदाको नकारात्मक असर देखिइरहेको छ ।

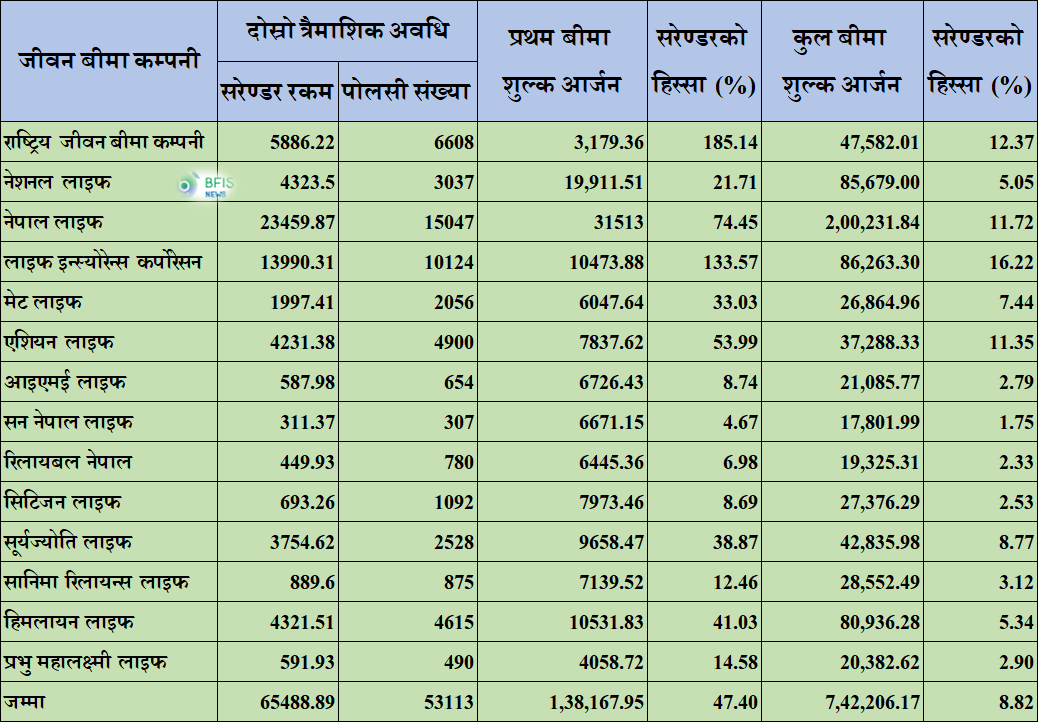

केहि वर्षदेखि जीवन बीमा व्यवसायमा सरेण्डरको अनुपात अत्याधिक छ । चालु आर्थिक वर्षको दोस्रो त्रैमाशिक अवधिमै ५३ हजार ११३ वटा पोलिसी सरेण्डर भएका छन् । यसरी पोलिसी सरेण्डर हुँदा बीमा कम्पनीहरुले बीमितलाई ६ अर्ब ५४ करोड रुपैयाँ फिर्ता गरेका छन् ।

बीमा पोलिसी सरेण्डर गर्नु भनेको बीमा कम्पनी तथा बीमित दुबैको हितमा छैन । बीमा कम्पनीहरुले बीमा पोलिसी भित्र्याउनका लागि प्रथम बीमा शुल्कको करिव करिव ८० प्रतिशत रकम खर्च गर्नु परेको हुन्छ । अर्को तर्फ बीमितले पनि पोलिसी सरेण्डर गर्दा सम्पुर्ण खर्च कटाएर मात्रै उपलब्ध गराउछन् । कतिपय अवस्थामा बीमितले आफुले भुक्तानी गरेको रकम भन्दा निकै कम मात्रै दाबी पाउछन् । आफुले बुझाएको रकम पनि फिर्ता नपाउदा बीमितको बीमा प्रतिको धारणा सदैव नकारात्मक बन्न पुग्दछ ।

जीवन बीमाको सिद्धान्त अनुसार बीमा पोलिसी सरेण्डेर अपवाद हो । यो अनिवार्य सुविधा अन्तर्गत पर्दैन । यदि कदम कदाचित बीमितले पोलिसीलाई निरन्तरता दिन नसकेको अवस्थामा मात्रै फिर्ता गर्ने भन्ने मान्यता रहेको हुन्छ । तर नेपालमा कतिपय अस्वस्थ प्रतिस्पर्धा र गलत अभ्यासका कारण सरेण्डरको अनुपात अत्याधिक रहने गरेको छ ।

चालु आर्थिक वर्षको ६ महिनामा जीवन बीमा कम्पनीहरुले १३ अर्ब ८१ करोड रुपैयाँ प्रथम बीमा शुल्क आर्जन गरेका छन् । जुन जीवन बीमा कम्पनीको नयाँ व्यवसाय हो । यसरी भित्रिने नयाँ व्यवसायको तुलनामा बाहिरिने व्यवसायको हिस्सा ४७.४० प्रतिशत रहेको छ । यो तथ्याङ्क पक्कै पनि जीवन बीमा क्षेत्रका लागि सुखद होइन ।

बीमितले बीमालेखको महत्व नबुझ्दा सरेण्डरको अनुपात बढिरहेको बिज्ञहरु बताउछन् । जीवन बीमा गर्नुभन्दा अगाडी बीमितले एकदमै विचार गर्नुपर्छ । जीवन बीमा पोलिसी किनिसकेपछि सकेसम्म त्यसलाई सरेण्डर गर्नुहुँदैन । बीमा गर्ने भनेको रक्षावरण गर्नको लागि हो । सरेण्डर गर्नको लागि होइन । सरेण्डर गरिसके पछि कुनै पनि जोखिम बहन हुँदैन ।

आर्थिक मन्दीका कारण व्यापार व्यवसायमा मन्दी आउदा मानिसहरुको क्रयशक्ति कमजोर बन्दै गइरहेको छ । चरम संकटमा मानिसहरुले जे गर्दा हातमा पैसा आउछ त्यहि काम गरिरहेका हुन्छन् । यसले गर्दा जीवन बीमा पोलिसी सरेण्डर गरेर लिक्वीड बनाउने काम भएको बीमकहरु बताउछन् ।

अर्को तर्फ कमिसनको लोभमा मान्छेको हैसियतभन्दा ठूलो बीमा गराउँदा प्रिमियम तिर्न नसकी सरेण्डर गर्नुपर्ने अवस्था सिर्जना हुने गरेको छ । बीमाको विषयमा नबुझिकन ठुलो बीमा गर्दा धेरै पैसा आउने तथा राम्रो हुने मात्रै बुझेकाले आफ्नो वित्तीय अवस्थाको विश्लेषण नगरी बीमा गरिरहेका हुन्छन् । कमिशनको लोभमा बीमा नबुझेकालाई ठूलो बीमा भिडाउन खेलले पनि बीमा उद्योगलाई नराम्रो असर पुर्याएको छ ।

यसरी गलत सल्लाह दिदा बीमा उद्योग प्रति नै वितृष्णा उब्जिने काम रोक्न पर्ने विज्ञहरुको सुझाव छ । यसमा सबैभन्दा ठुलो भुमिका अभिकर्ताकै हुन्छ । अभिकर्ताले व्यक्तिको योग्यता क्षमता अनुसारको बीमा पोलिसी बिक्री गर्ने हो भने यस्तो समस्या ५० प्रतिशत समाधान हुन्छ ।

जहिले पनि बीमितले आफ्नो आवश्यकता भन्दा पनि बीमाले दिने बोनस हेर्ने गरेको पाइन्छ । तर वास्तवमा बीमा गराउँदा बीमितहरुले बोनसभन्दा पनि आफ्नो आवश्यकता हेर्नुपर्छ । बीमितको आवश्यकता बीमाले पूरा गर्छ भने मात्र त्यस्ता किसिमका बीमा गर्नुपर्छ । बीमितहरुले धेरै लाभ पाउने लोभमा बीमा गर्दा त्यस्ता बीमाले दिने प्रतिफलका साथै धान्न सक्ने छ छैन पनि हेर्नु पर्छ । करोड करोडको बीमा गर्ने होडबाजीले पनि सरेण्डर बढिरहेको छ ।

बीमा पोलिसी बिक्री गर्ने नाममा गलत ब्रिफिङ गर्नु भन्दा यथार्थ बोलेर हुने कुरा मात्रै भन्ने हो भने बीमितले सरेण्डरको बाटो रोज्दैनन् । कतिपय सरेण्डर सुनियोजित हुन्छन् । अभिकर्ता तथा कर्मचारीले टार्गेट पुरा गरेर इन्सेन्टिभ तथा कमिशन प्राप्त गर्न सुनियोजित रुपमा गर्ने बीमाको संख्या पनि कम छैन । जसले सरेण्डरको संख्यामा धेरै प्रभाव पारेको छ ।

शेयर गर्नुहोस

प्रतिक्रिया दिनुहोस्

सम्बन्धित समाचार

प्रतिक्रिया