![$adHeader[0]['title']](https://bfisnews.com/images/bigyapan/1760080292_64756700.gif)

रिकभरको अन्तिम कसरत गर्दै बैंक वित्तीय संस्था, वितरणयोग्य मुनाफा देखाउन सबैलाई चुनौती

- प्रभात कुइकेल

- 2025 Jun 25 21:23

काठमाडौं, असार ११ गते। आर्थिक वर्षको अन्त्यतिर आइपुग्दा बैंकिङ क्षेत्रको चहलपहल पनि एक किसिमको 'असारे विकास' जस्तै देखिएको छ। अन्य त्रैमासको तुलनामा बैंक तथा ग्राहकहरु यो बेला अलिक बढी सचेत हुने गरेका छन्। यो समय कर्जा चुक्ता गर्ने, कर्जा मिलाउने र आफ्नो वित्तीय अवस्था सन्तुलित राख्ने अन्तिम प्रयासको घडी हो।

नेपालमा परम्परागत रूपमा असार महिनालाई चालु खर्च र पूँजीगत खर्चका लागि निकै सक्रिय महिनाका रुपमा लिइन्छ। सरकारजस्तै आम जनतासमेत यो महिनामा ऋण व्यवस्थापनका लागि अन्तिम समयसम्म जुट्ने गरेका छन्। "अन्तिम समयमा आएर कर्जा कसरी मिलाउने भनेर लागिपर्ने नेपालीहरुको बानी असारे विकास जस्तै छ," एक बैंकरले बताए।

तर सबैको अवस्था एउटै हुँदैन। कोही ऋण तिर्न नसक्ने अवस्थामा पुगेर 'हात उडाउने' स्थिति आउँछ भने, कोही अन्तिम क्षणसम्म पनि 'सकिन्छ कि' भनेर दौडिरहेका हुन्छन्। बैंकरहरुका अनुसार अहिलेको अवस्था त्यस्तो हो जहाँ व्यवस्थापन गर्न सके केहि हदसम्म फाइनान्सियल रिकभरी सम्भव देखिन्छ। यतिबेला सबै बैंकहरू ऋण असुली र ब्याज आम्दानीलाई जोड दिदै आफ्नो वितरणयोग्य मुनाफा बढाउने प्रयासमा छन्। यसका लागि शेयरधनी तथा सञ्चालकहरुले समेत दवाव दिइरहेका हुन्छन्।

एक बैंकरले भने 'पैसा उठेन, बाँड्ने हो' वास्तविक आम्दानी र नगद प्रवाह (क्यास बेसिस) अनुसार मात्र लाभांश वितरण गर्न पाउने व्यवस्था छ। नेपाल वित्तीय प्रतिवेदन मानक (NFRS) अनुसार पनि नाफा खातामा देखिए पनि, त्यो नगदमा आएको छैन भने वितरण गर्न पाइँदैन। खातामा ठुलो नाफा देखिए पनि नियामकीय व्यवस्थाका कारण वितरणयोग्य मुनाफामा ऋणात्मक देखिन्छ।

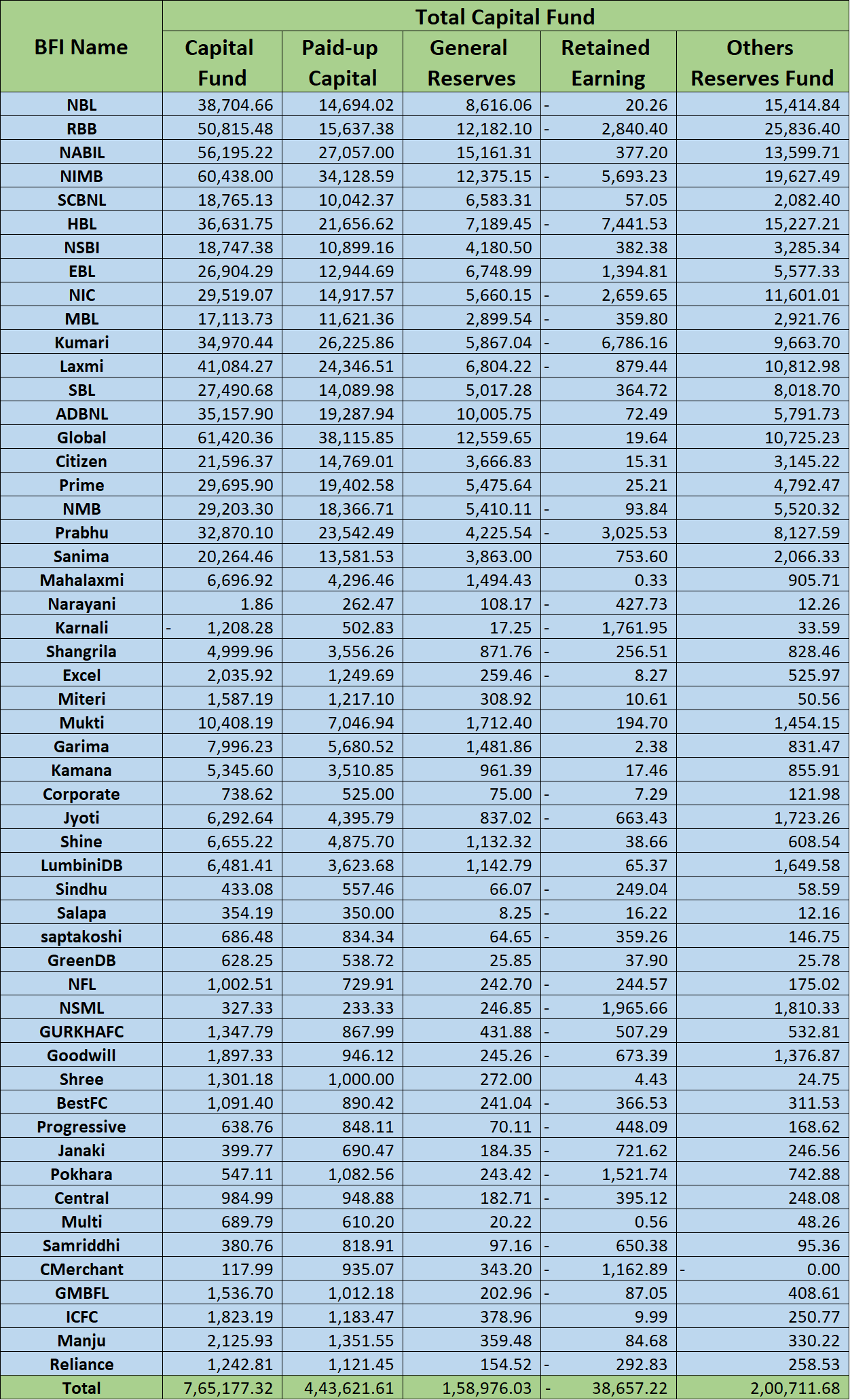

नेपाल राष्ट्र बैंकले सार्वजनिक गरेको पछिल्लो १० महिनाको तथ्याङ्क हेर्ने हो भने ३२ वटा बाणिज्य बैंक, विकास बैंक र फाइनान्सको रिटेन अर्निङ ऋणात्मक छ। वित्तीय विवरण हेर्दा अर्बौ रुपैयाँ मुनाफा देखिए पनि शेयरधनीले पाउने रकम ऋणात्मक हुँदा अहिले शेयरधनीहरु निरास छन्। यस्तो निरासा विगत तीन चार वर्षदेखि हुनु पर्ने अवस्था छ। जवकी बैंक वित्तीय संस्थाको जगेडा कोष चुक्ता पूँजी भन्दा धेरै नाघिसकेको छ। खातामा पैसा छ तर शेयरधनीको हात रित्तै हुने अवस्था छ। त्यसैले जसरीपनि कर्जा रिकभर गर्नु पर्ने दवावमा बैंकहरु छन्। थोरै मात्रै रिकभर हुने अवस्था बन्यो भने बैंकहरु लाभांश दिन सक्ने तहमा पुग्छन्।

रिस्क वेटेजले लगानी क्षेत्र खुम्चियो

हाल राष्ट्र बैंकले लगाएको १५० प्रतिशतसम्मको जोखिम भार (Risk Weightage) ले बैंकको कर्जा लगानी क्षमता संकुचित बनाएको बैंकरहरुको गुनासो छ। अन्तर्राष्ट्रिय अभ्यासमा १०० प्रतिशत भन्दा बढी जोखिम भार राखिँदैन। "नियमित रूपमा तिरिरहेको कर्जालाई पनि निश्चित प्रतिशत जोखिमको रूपमा हेरिँदा बैंकहरुले लगानी गर्न सक्ने क्षेत्र घटेको छ," एक वरिष्ठ बैंकरले बताए। यसले पूँजी टाइट हुनुमा ठूलो भूमिका खेलेको उनले बताए। यस्ता विषयलाई मौद्रिक नीतिमा मात्र नभई एकीकृत निर्देशनमार्फत पनि समावेश गर्न सकिने बैंकिङ विज्ञहरु बताउछन्।

कर्जा प्रवाहमा व्यवहारिकता खोजिँदै

हाल ऋणीको आम्दानीको दुई भागमध्ये एक भाग मात्रै किस्तामा जान सक्ने नीति व्यवहारिक नहुने अवस्था देखिएको छ। हाम्रो जस्तो अनौपचारिक अर्थतन्त्र धेरै भएको मुलुकमा जागिरको आम्दानीलाई २:१ गर्नु भन्दा १:१ बनाउदा अहिलेको लागि खासै फरक नपर्ने भएकाले बैंकरहरुले व्यवहारिक दृष्टिकोणबाट नीति पुनरावलोकनको आवश्यकता औल्याएका छन्।

घरजग्गा चलायमान बनाउने उपाय

रियल इस्टेट क्षेत्र उठाउने उद्देश्यले ‘पहिलो घर बनाउनेलाई कर छुट’ जस्ता स्किम ल्याउन सकिने बैंकरहरुको सुझाव दिदै आएका छन्। यसले बैंकिङ क्षेत्रमा सकारात्मक असर पार्न सक्छ, किनभने घरजग्गा थोरै भए पनि चलायमान भए बैंकहरुको धेरै समस्या समाधान हुने देखिन्छ।

मौद्रिक नीति लचकता माग

अर्थतन्त्रलाई चलायमान बनाउन अहिलेको अवस्थामा कठोर नीति लिन नहुने बैंकरहरुको भनाइ छ। एक बैंकरले भने ' अहिले अर्थतन्त्र र बैंकिङ प्रणालीलाई चलायमान बनाउन स्ट्रेन्देन गर्न थालेर हुँदैन। यसका लागि अलि अलि गरेर विस्तारै फुकाउदै लैजानु पर्छ।' मौद्रिक नीति मार्फत वाच लिष्टका कर्जालाई ५ प्रतिशत प्रोभिजनिङ गर्नु पर्ने व्यवस्थालाई तीन प्रतिशतमा झारिदिदा केहि फरक नपर्ने बैंकहरुको सुझाव छ।

अन्तर्राष्ट्रिय दबाव र नीतिगत असर

गएका वर्षमा राष्ट्र बैंकले आइएमएफ, विश्व बैंकको दवावमा कडा नीति अंगिकार गर्न बाध्य भयो। हिजोका दिनमा पनि राष्ट्र बैंकले आइएफएफ, विश्व बैंक लगायतको दवावमा कडाइको नीति लियो। उनिहरुले 'तिमिहरुको खराव कर्जाको अनुपात बढिहरेको छ है टाइट गर' भनिदिए त्यस पछि राष्ट्र बैंकले पनि बाध्य भएर कडाइको नीति लियो। त्यसले समाधान भन्दा पनि झन जटिलता तिर धकेल्यो र अवस्था झन नाजुक बन्यो। अहिले आइएमईएफले ठुला १० वटा बैंकको फुल अडिट गरेको भए केहि पिक्चर देखिन्थ्यो। यसबाट केहि हदसम्म वास्तविकता बाहिर आउथ्यो तर अदालतमा मुद्दा परेर रोकियो। यसले पारदर्शिता र वित्तीय अवस्थाको यथार्थ उजागर गर्ने अवसर गुमाएको छ।

अहिले बैंकरहरुको मुख्य चासो भनेको असारमा कत्तिको ऋण असुली हुन्छ, प्रोभिजनिङ कत्तीले घट्छ र नाफामा देखाउन सकिन्छ भन्ने नै हो। बैंकहरुले अन्तिम अन्तिम घडीसम्म रिकभरीका लागि जुट्ने तयारीमा छन्। राष्ट्र बैंकले साउन १५ गतेसम्मको रिकभरीलाई मुनाफामा जोड्न सक्ने व्यवस्था गरेको छ। त्यसैले बैंकहरुका लागि अवको एक महिना समय छ।

शेयर गर्नुहोस

प्रतिक्रिया दिनुहोस्

सम्बन्धित समाचार

प्रतिक्रिया