![$adHeader[0]['title']](https://bfisnews.com/images/bigyapan/1774272772_1769061114-ss-nimb.gif)

नबिल बैंकको एकछत्र राजलाई ग्लोबल आइएमईले पछ्याउदै: नबिलको मजबुत उछाल, ग्लोबल आइएमईमा दबाब

- आयुश बस्नेत

- 2026 Apr 28 14:00

काठमाडौं । राष्ट्रिय स्तरका बाणिज्य बैंकहरु मध्ये अहिले सबैभन्दा धेरै प्रतिस्पर्धा नबिल बैंक र ग्लोबल आइएमई बैंक विचमा देखिन्छ। यद्यपी यि दुई बैंक विचमा धेरै भिन्नता छन्। नबिल बैंकले दशकौदेखि बैंकिङ इन्ड्रष्ट्रिमा राज गर्दै आइरहेको छ भने ग्लोबल आइएमईले आफुलाई आकारमा आक्रामक रुपमा विस्तार गरिरहेको छ। आकारमा नबिल र ग्लोबल विचमा प्रतिस्पर्धा देखिए पनि सूचकमा भने नबिल निकै अगाडी छ। जसलाई उछिन्न ग्लोबलले अझै धेरै मिहिनेत गर्नु पर्नेछ। यद्यपी नबिलको तुलनामा धेरै वटा सूचकमा ग्लोबलले पच्छ्याइरहेको छ। जुन आफैमा ग्लोबलको ठुलो सफलता हो।

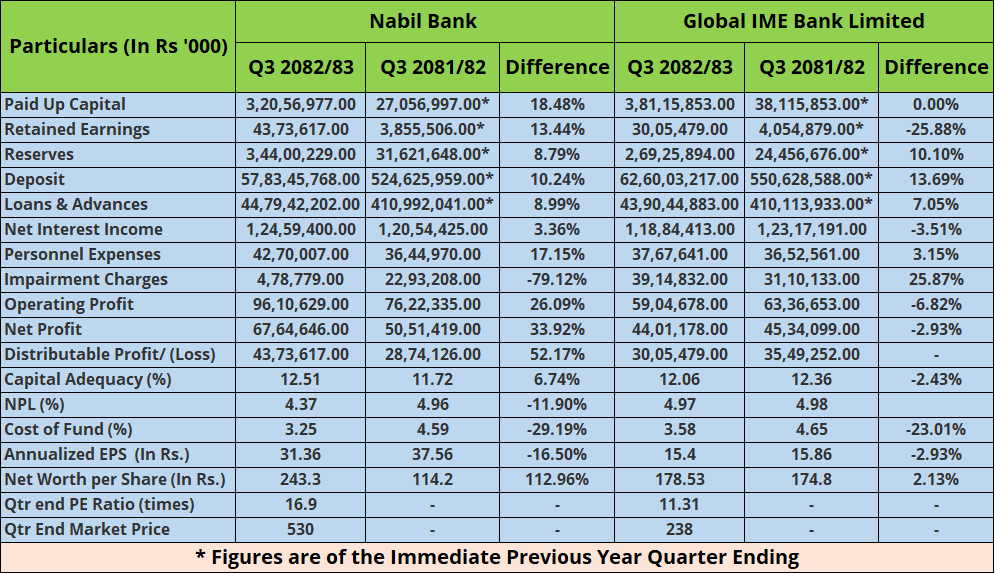

चालु आर्थिक वर्ष २०८२/८३ को तेस्रो त्रैमाससम्म आइपुग्दा नबिल बैंक र ग्लोबल आइएमई बैंक बीचको वित्तीय प्रदर्शनमा स्पष्ट भिन्नता देखिन्छ। नबिल बैंकले उल्लेखनीय सुधार देखाउँदा ग्लोबल आइएमई बैंक भने दबाबमा परेको देखिन्छ।

नबिल बैंकले समीक्षा अवधिमा ३३.९२ प्रतिशतले खुद नाफा वृद्धि गर्दै ६ अर्ब ७६ करोड रुपैयाँ कमाएको छ, जुन गत वर्षको सोही अवधिमा ५ अर्ब ५ करोड रुपैयाँ थियो। यसको विपरीत, ग्लोबल आइएमई बैंकको खुद नाफा २.९३ प्रतिशतले घट्दै ४ अर्ब ४० करोड रुपैयाँमा सीमित भएको छ।

नबिलको वितरणयोग्य नाफा ५२.१७ प्रतिशतले बढेर ४ अर्ब ३७ करोड रुपैयाँ पुगेको छ, जसले शेयरधनीलाई प्रतिफल दिने क्षमता सुदृढ भएको संकेत गर्छ। तर, ग्लोबल आइएमईको वितरणयोग्य नाफा भने घटेर ३ अर्ब रुपैयाँमा झरेको छ, जुन अघिल्लो वर्ष ३ अर्ब ५४ करोड रुपैयाँ थियो।

निक्षेप र कर्जातर्फ भने दुबै बैंकले विस्तार गरेका छन्। नबिलको निक्षेप १०.२४ प्रतिशतले बढेर ५ खर्ब ७८ अर्ब रुपैयाँ पुगेको छ भने कर्जा ८.९९ प्रतिशतले बढेर ४ खर्ब ४७ अर्ब रुपैयाँ पुगेको छ। ग्लोबल आइएमईको निक्षेप अझै उच्च दरले १३.६९ प्रतिशतले वृद्धि भई ६ खर्ब २६ अर्ब रुपैयाँ पुगेको छ भने कर्जा ७.०५ प्रतिशतले बढेर ४ खर्ब ३९ अर्ब रुपैयाँ पुगेको छ।

नबिलको खुद ब्याज आम्दानी ३.३६ प्रतिशतले बढेर १२ अर्ब ४५ करोड रुपैयाँ पुगेको छ भने ग्लोबल आइएमईको यस्तो आम्दानी ३.५१ प्रतिशतले घटेर ११ अर्ब ८८ करोड रुपैयाँमा झरेको छ।

प्रमुख फरक भने ‘इम्पेयरमेन्ट चार्ज’ मा देखिन्छ। नबिलले यस्तो खर्च ७९.१२ प्रतिशतले घटाउँदै ४७ करोड ८७ लाख रुपैयाँमा झारेको छ, जसले सञ्चालन नाफा २६.०९ प्रतिशतले बढेर ९ अर्ब ६१ करोड रुपैयाँ पुर्याएको छ। यसको विपरीत, ग्लोबल आइएमईमा इम्पेयरमेन्ट चार्ज २५.८७ प्रतिशतले बढेर ३ अर्ब ९१ करोड रुपैयाँ पुगेको छ, जसका कारण सञ्चालन नाफा ६.८२ प्रतिशतले घटेर ५ अर्ब ९० करोड रुपैयाँमा सीमित भएको छ।

कर्जाको गुणस्तरमा पनि नबिल अगाडि देखिएको छ। नबिलको खराब कर्जा (NPL) अनुपात घटेर ४.३७ प्रतिशतमा आएको छ भने ग्लोबल आइएमईको NPL ४.९७ प्रतिशतमा रहेको छ। दुबै बैंकको कष्ट अफ फण्ड घटेको भए पनि नबिलको ३.२५ प्रतिशत र ग्लोबल आइएमईको ३.५८ प्रतिशत रहेको छ।

पूँजी पर्याप्तता अनुपात (CAR) नबिलमा १२.५१ प्रतिशत पुगेको छ, जुन अघिल्लो वर्ष ११.७१ प्रतिशत थियो। ग्लोबल आइएमईको CAR भने घटेर १२.०६ प्रतिशतमा झरेको छ।

प्रति शेयर आम्दानी (EPS) तर्फ नबिलको १६.५० प्रतिशतले घटेर ३१ रुपैयाँ ३६ पैसा कायम भएको छ भने ग्लोबल आइएमईको EPS पनि घटेर १५ रुपैयाँ ४० पैसा पुगेको छ। बजार मूल्यका आधारमा नबिलको शेयर मूल्य ५३० रुपैयाँ रहँदा पी/ई अनुपात १६.९० गुणा छ, जबकि ग्लोबल आइएमईको शेयर मूल्य २३८ रुपैयाँ र पी/ई अनुपात १५.४६ गुणा रहेको छ।

समग्रमा, नबिल बैंकले खर्च नियन्त्रण, विशेषगरी इम्पेयरमेन्ट घटाउने रणनीतिबाट नाफामा उल्लेखनीय सुधार गरेको देखिन्छ। विपरीत रूपमा, ग्लोबल आइएमई बैंकमा बढ्दो प्रोभिजनिङ र घट्दो ब्याज आम्दानीका कारण नाफा दबाबमा परेको देखिन्छ।

शेयर गर्नुहोस

प्रतिक्रिया दिनुहोस्

सम्बन्धित समाचार

प्रतिक्रिया