![$adHeader[0]['title']](https://bfisnews.com/images/bigyapan/1776181672_1100 x100.gif)

खराव कर्जा बढ्दा बैंक वित्तीय संस्थाको प्रोभिजनिङ २ खर्ब १८ अर्ब नाघ्यो, ‘यदि कसैले कर्जा तिर्दिन भन्छ भने निर्मम हुनु पर्छ’

- BFIS News

- 2024 Feb 09 19:19

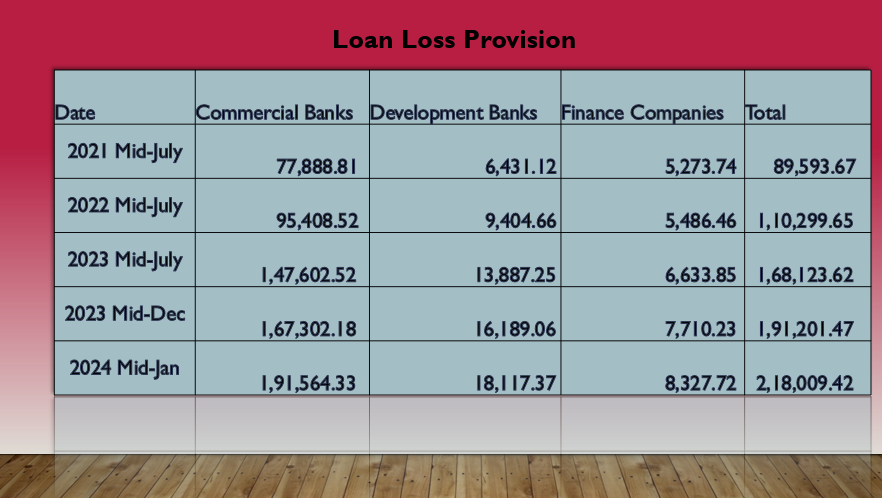

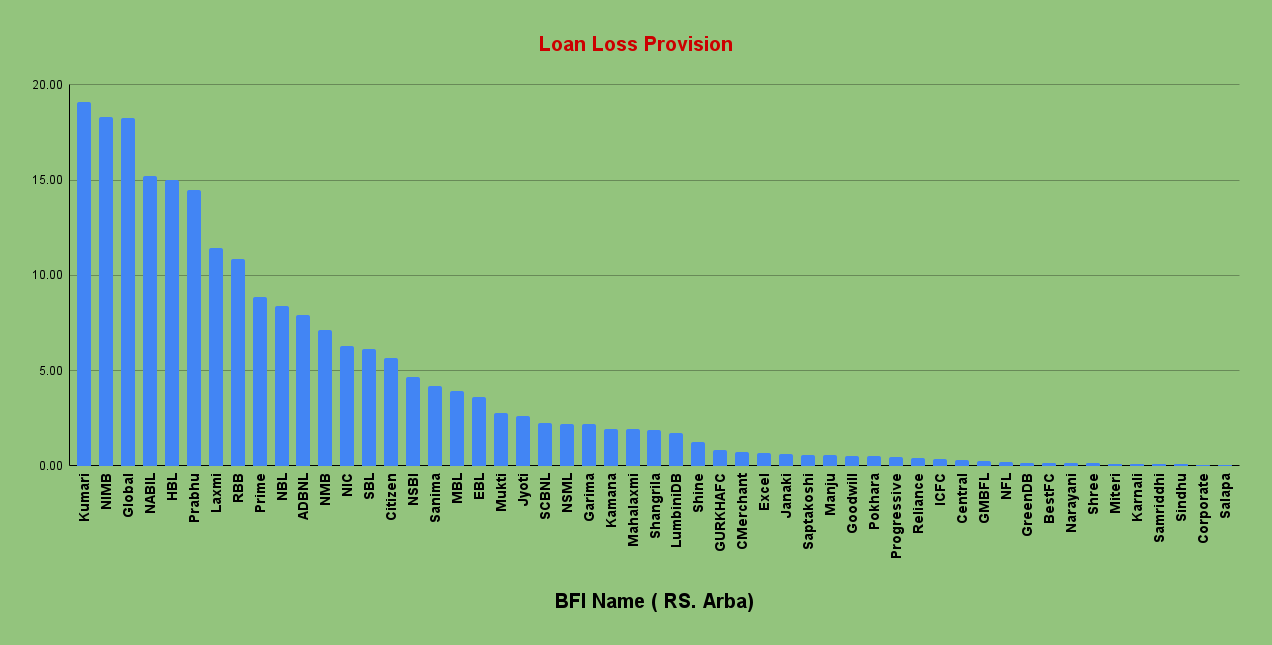

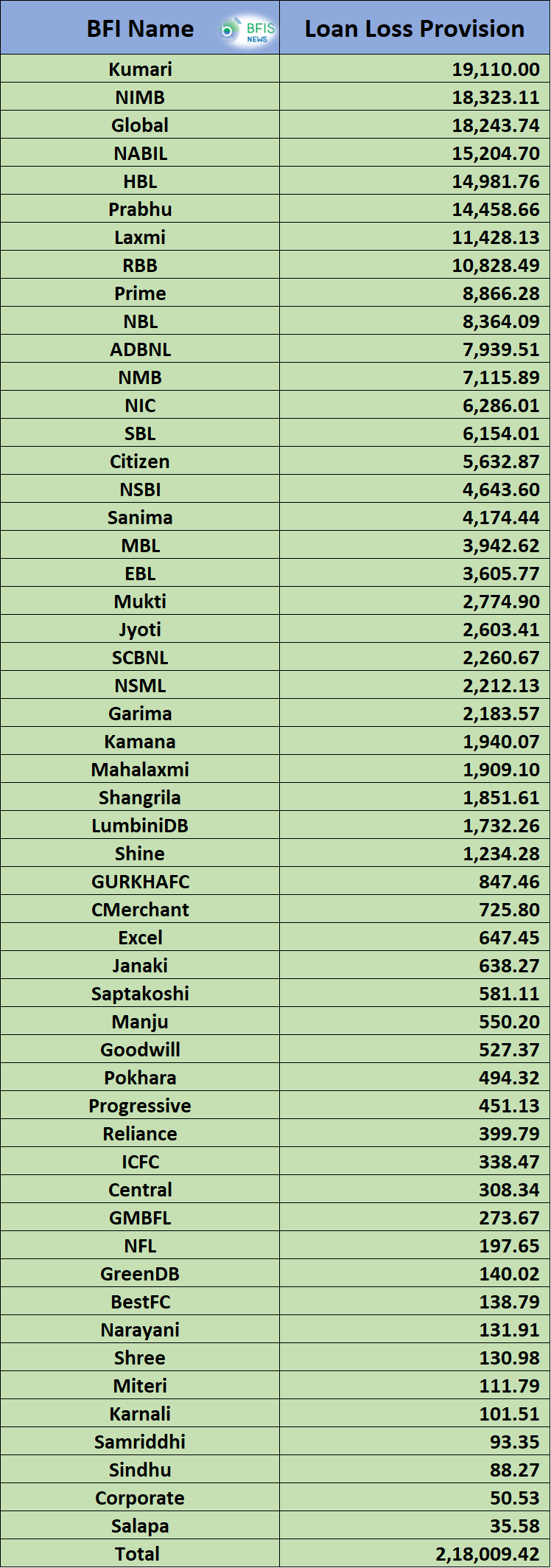

काठमाडौं । आर्थिक मन्दीका कारण कर्जा उठाउन नसक्दा बैंकहरुले खराव कर्जा व्यवस्थापनका लागि २ खर्ब १८ अर्ब रुपैयाँ प्रोभिजनिङ गर्नु परेको छ । चालु आर्थिक वर्षको पहिलो ६ महिनामा प्रोभिजनिङ २६.०९ प्रतिशतले बढेको छ । गएको असार महिनामा बैंकहरुले एक खर्ब ९१ अर्ब रुपैयाँ प्रोभिजनिङ गर्नु परेको थियो ।

समिक्षा अवधिमा बाणिज्य बैंकहरुको खराव कर्जा औषतमा ३.६३ प्रतिशत रहेको छ । त्यस्तै विकास बैंकको ३.६१ प्रतिशत, फाइनान्स कम्पनीको ९.१८ प्रतिशत र समग्रमा ३.७३ प्रतिशत रहेको छ । खराव कर्जा बढे सँगै प्रभोजनिङ पनि बढेको हो ।

यस्तो प्रोभिजनिङ गएको असार महिनामा एक खर्ब ६८ अर्ब रुपैयाँ थियो । यस भन्दा अघिल्लो वर्ष २०७९ असारमा एक खर्ब १० अर्ब र २०७८ असारमा ८९ अर्ब ५९ करोड मात्रै थियो । यसरी प्रोभिजनिङ बढ्दा अधिकाम्स बैंकहरुको वितरण योग्य मुनाफा ऋणात्मक देखिएको छ । यस्तै अवस्था रहिरहने हो भने चालु आर्थिक वर्षको मुनाफाबाट कुनै पनि बैंकहरुले लाभांश वितरण गर्न सक्ने देखिदैन ।

पछिल्लो समय देखिएको आर्थिक संकटकै असरले खराव कर्जा बढिरहेको छ । महंगी, व्यवसायमा आएको ह्रास लगायतका कारणले अहिले ऋणीहरुको ऋण तिर्ने क्षमता घटेको छ । यसले गर्दा पनि ऋण असुली नहुँदा खराव कर्जा बढेको हो ।

खराव कर्जा बढ्नुमा प्रमुख दुई वटा कारण रहेको नेपाल बैंकर्स संघका अध्यक्ष सुनिल केसी बताउछन् । एउटा पक्ष जसले बाह्य परिस्थितिका कारण कर्जा भुक्तानी गर्न सकिरहेका छैनन् भने अर्को पक्ष जसले कर्जा नतिरे पनि हुन्छ भनेर बहकाउमा कर्जा तिरिरहेका छैनन् । केसीले भने ‘कतिपय ऋणीले काम गर्दा गर्दै पनि बाह्य परिस्थितिका कारण कर्जा तिर्न सकिरहेका छनन् । अर्को तर्फ किन तिर्ने भनेर बाहिरी मानिसहरुको बहकावमा तिर्न नखोज्ने छन् ।’बैंकहरुले तिर्न चाहदा चाहदै पनि तिर्न नसक्ने र तिर्नै नचाहने ऋणीलाई छुट्टाएर एक्सनमा आउनु पर्ने उनको भनाइ छ ।

खराव कर्जा बढ्दै गए पछि बैंकहरु कर्जा उठाउन हरेक दिन असुलीको लागि धितो लिलामका लागि सूचना जारी गरिरहेका छन् । कर्जा नउठ्दा खराव कर्जा बढिरहेको हुँदा बैंकहरु बाध्य भएर खराव कर्जा असुलीका लागि लिलाम आह्वान गर्न बाध्य भएको कतिपय बैंकरहरु बताउछन् । जुन आफैमा निर्मम काम भएको एक बैंकरले सामाजिक सञ्जाल मार्फत जनाएका छन् ।

यस्तो अवस्थामा बैंकहरुले दुबै पक्षलाई छुट्टाएर हेर्नु पर्ने अध्यक्ष केसी बताउछन् । उनले भने ‘यदि कसैले म कर्जा तिर्दिन भन्छ भने हामी निर्मम हुनु पर्छ ।’ उनले थपे, कर्जा लिने तर म तिर्दिन भन्नेहरुलाई डण्डा लाउनु पर्छ । धेरै मानिसहरु गर्न खोजिरहेका छन् तर अहिलेको अप्ठ्यारो परिस्थितिका कारण तिर्न नसक्नेहरुलाई भने हामीले हेरिदिनु पर्छ । हामीले सपोर्ट गर्नु पर्छ ।’

मानौ आज भन्दा ५ वर्ष अगाडी ट्राभल एजेन्सीमा काम गर्ने वा टुरिजममा काम गर्ने व्यक्तिले एक करोडको होम लोन लिएको थियो । जति वेला उसको आम्दानी मासिक २ लाख रुपैयाँ थियो । पछि आएर उक्त तलब घटेर एकदमै कम भयो । यो भनेको उसको बस भन्दा बाहिरको कुरा हो । कर्जा लिदा सबै कुरा ठिक थियो । बैकहरुले पनि राम्रो मानिरहेका थिए । यस्तो अवस्थामा बैंकहरुले सपोर्ट गर्नु पर्ने केसीको भनाइ छ ।

यस्तो अवस्थामा राष्ट्र बैंकले भनेको जस्तो रिस्ट्रक्चरिङ गर्नु पर्छ । बैंकहरुले पुनर्संचनाका साथै व्याजदर पनि घटाउनु पर्ने विश्लेषकहरु बताउछन् । यदि कसैले एकरुपैयाँ पनि तिर्न खोज्दैन भने बैंकहरुले पनि हेर्नै पर्छ । ऋणीले लगेको पैसा जनताको पैसा हो । मौकाको फाइदा उठाउन खोज्नेलाई नेपाल राष्ट्र बैंक र बैंकहरु कसैले पनि छाड्न हुँदैन ।

यदि सरकारले पूँजीगत खर्च बढाउने हो भने पनि खराव कर्जा कम हुँदै जाने बैंकरहरु बताउछन् । निर्माण क्षेत्रका ठुला ठुला उद्योगहरुले नै बजारबाट पैसा उठाउन सकिरहेका छैनन् । कुनै पनि उद्योगले आफ्नो क्षमता अनुसार उत्पादन गरेर बिक्री गर्न पाएका छैनन् । यदि सरकारले निर्माण कार्य द्रुत गतिमा अगाडी बढाएर बजेट निकासा गर्ने हो भने धेरै समस्या समाधान हुने बैंकहरुको तर्क छ ।

बैंकहरुको धितोमा आधारित कर्जा प्रवाह धेरै हुने भएकाले आत्तीनु नपर्ने नेपाल राष्ट्र बैंकको बुझाइ छ । तर बैंकहरुले यो अनुपातको खराव कर्जालाई नजरअन्दाज गर्न नमिल्ने राष्ट्र बैंकले जनाएको छ ।

विशेष गरी पछिल्लो समय देखिएको आर्थिक संकटका कारण बैंकहरूको खराब कर्जा अनुपात बढ्न गएको हो । महँगी, व्यवसायमा आएको संकुचनका कारण ऋणीहरूको ऋण तिर्ने क्षमता घटेको छ । बजेट खर्च नहुँदा बजारमा नगद प्रवाहमा कमी ल्याएको छ । साथै, निर्माण क्षेत्रसँग जोडिएका व्यवसायीहरूको आम्दानी पनि प्रभावित भएको छ । यी सहित अन्य विभिन्न कारण समग्र ऋणीहरूको ऋण तिर्ने क्षमतामा कमी आएको छ ।

यस्तै, यसबीचमा बैंक तथा वित्तीय संस्थाविरुद्ध विभिन्न आन्दोलनहरू पनि भएका छन् । कतिपयले ऋण नतिर्ने अभियान नै चलाएका छन् । त्यसकै पछि लागेर सक्नेले पनि ऋण तिरेका छैनन् । यी यस्ता कारण पछिल्लो समय बैंकहरूको ऋण असुल भएको छैन । फलस्वरूप बैंकहरूको खराब कर्जा अनुपात बढेको बैंकरहरू बताउँछन् । ऋणीले ६ महिनासम्म कर्जाको साँवा तथा ब्याज भुक्तानी नगरेमा त्यस्तो ऋण खराब कर्जामा जाने व्यवस्था छ ।

अर्को तर्फ बैंकमा तरलता थुप्रिदै गइरहेको छ । तर निक्षेपको तुलनामा कर्जा प्रवाह ठप्प जस्तै छ । बैंकको कर्जा प्रवाह बढेको भए खराब कर्जाको अनुपात स्वतः कम हुने थियो । तर, कर्जा प्रवाह नबढ्दा पनि खराब कर्जा अनुपात बढेको बैंकरहरू बताउँछन् ।

शेयर गर्नुहोस

प्रतिक्रिया दिनुहोस्

सम्बन्धित समाचार

.jpg)

प्रतिक्रिया