![$adHeader[0]['title']](https://bfisnews.com/images/bigyapan/1774272772_1769061114-ss-nimb.gif)

बीमा पोलिसी सरेण्डर गर्दा बीमितलाई सर्वाधिक धेरै नोक्सानी, किन बढिरहेको छ सरेण्डर ?

- गोविन्द राज जोशी

- 2024 Mar 31 05:18

काठमाडौं । बीमितले बीमा अवधि समाप्त नहुँदै विचैमा पोलिसी त्याग्ने क्रमले सरेण्डर बढिरहेको छ । जीवन बीमा व्यवसायको विस्तार जुन गतिमा बढिरहेको छ त्यसको अनुपातमा सरेण्डरको संख्या बढ्दा बीमाको पहुँच पनि खुम्चिदै गइरहेको नेपाल बीमा प्राधिकरणको तथ्याङ्कले देखाएको छ ।

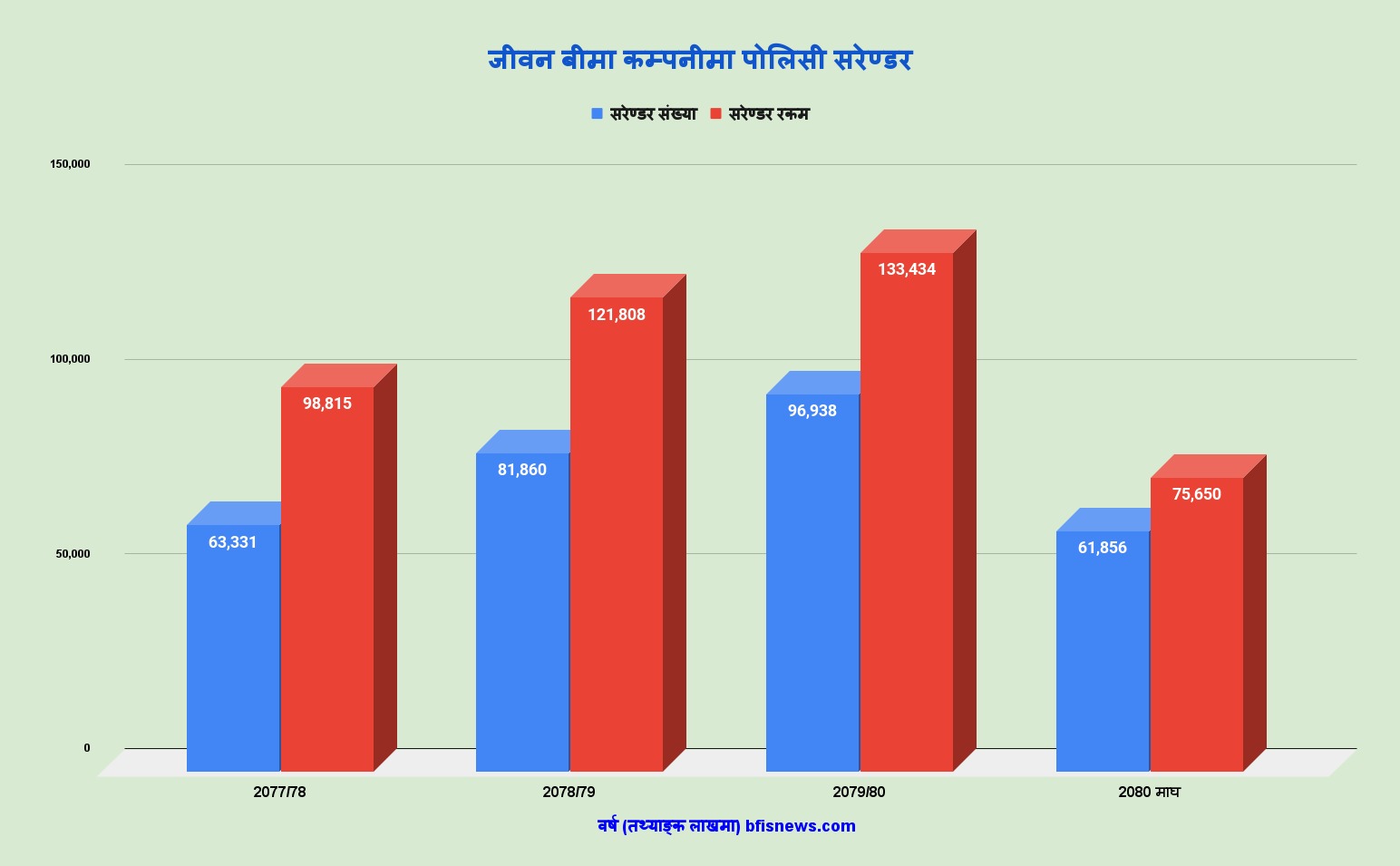

नेपाल बीमा प्राधिकरणका अनुसार पछिल्लो साढे तीन वर्षमा ३ लाख ३ हजार भन्दा धेरै पोलिसी सरेण्डर भएका छन् । चालु आर्थिक वर्षको माघ महिनासम्ममा ६१ हजार ८५६ वटा पोलिसी सरेण्डर हुँदा कम्पनीहरुले ७ अर्ब ५६ करोड रुपैयाँ भुक्तानी दिनु परेको छ ।

सरेण्डर आफैमा सहज अवस्था होइन । त्यसैले जीवन बीमा कम्पनीहरुले यसलाई बाध्यात्मक अवस्थामा सुविधाका रुपमा दिने गरेका छन् । यस्तो अवस्थामा बीमितले बाध्य भएर नोक्सानी हुन्छ भन्ने थाहा हुँदा हुँदै पनि सरेण्डर गर्छन् । नेपालको सन्दर्भमा कतिपय बीमितले अन्जान रुपमा र कतिपयले अरुको लहैलहैमा पोलिसी सरेण्डर गर्ने गरेका छन् ।

बीमा कम्पनीले बीमितलाई बाध्यात्मक अवस्थामा दिएको यस्तो सुविधालाई दुरुपयोग गर्दै यदि कसैले सरेण्डर गराउछ भने यो केलव आर्थिक अपराध हुने नेपाल बीमा प्राधिकरणका कार्यकारी निर्देशक राजुरमण पौडेल बताउछन् । सरेण्डरको प्रकृया बैधानिक अगाडी बढ्ने र यस्तो निर्णय लिने तथा गर्न बाध्य पार्ने काम बीमा कम्पनी भन्दा बाहिरै हुने हुँदा स्वयं बीमा कम्पनी र नेपाल बीमा प्राधिकरण दुबैलाई अपराधको दृष्टिकोणबाट देख्न सक्दैनन् ।

बीमा वैधानिक करार हो । जहाँ बीमितलाई बीमा कम्पनीले बीमा पोलिसी अवधि समाप्ति पछि भुक्तान गरिएको बीमा शुल्क र उक्त बीमा शुल्कबाट आर्जति बोनस सहित फिर्ता दिन्छु भनेर कबुल गरिएको हुन्छ । अर्को तर्फ बीमितले पनि बीमा पोलिसी अवधिभर बीमा कम्पनीमा तोकिएको समयभित्र नियमित बीमा शुल्क भुक्तानी गर्छु भनेर कागज गरिएको हुन्छ ।

यस्तो अवधिमा यदि बीमितले म पोलिसीलाई निरन्तरता दिन सक्दिन त्यसैले सरेण्डर गर्न चाहन्छु भन्छ भने बीमा कम्पनीहरु सँग नियम अनुसारको रकम भुक्तानी दिएर पठाउनुको विकल्प हुँदैन । जवसम्म बीमित सरेण्डरको प्रस्ताव राख्दै बीमा कम्पनीमा पुगेको हुन्छ त्यतिवेलासम्ममा कम्पनीका पदाधिकारीहरुले पोलिसी सरेण्डर नगर्न जति सुकै सल्लाह सुझाव दिदा पनि मान्ने अवस्थामा हुँदैन । यसमा केहि अभिकर्ताहरुको पनि नराम्रो भुमिका रहने बीमा कम्पनीका प्रमुख कार्यकारी अधिकृतहरु नै स्वीकार गर्छन् ।

बीमित पोलिसी सरेण्डरको निवेदन लिएर आउने वित्तीकै कम्पनीहरुले केहि समय रोक्ने गरेका छन् । यस्तो प्रस्ताव लिएर आउने बीमितलाई कम्पनीहरुले धेरै तरिकाबाट काउन्सिल दिने गरेको सिटिजन लाइफका प्रमुख कार्यकारी अधिकृत तथा जीवन बीमक संघ नेपालका अध्यक्ष पोषकराज पौडेलले जानकारी दिए ।

बीमा पोलिसीको सरेण्डर रोक्ने कार्यमा सबैभन्दा ठुलो भुमिका बीमा अभिकर्ताहरुको हुने नेपाल लाइफ इस्स्योरेन्स कम्पनीका प्रमुख कार्यकारी अधिकृत प्रविण रमण पराजुली बताउछन् । उनले थपे ‘बीमा अभिकर्ताहरु बीमितको पहिलो परामर्शदाता हुन् त्यसैले अभिकर्ता साथिहरुले बीमितलाई पोलिसी सरेण्डर गराउनबाट बचाउनु पर्छ ।’

यदि अभिकर्ताहरुले बीमितलाई पोलिसी सरेण्डर गर्दा हुने बेफाइदाका विषयमा राम्रो सँग बुझाउने हो भने ५० प्रतिशत सरेण्डर रोकिने सन नेपाल लाइफ इन्स्योरेन्स कम्पनीका प्रमुख कार्यकारी अधिकृत राजकुमार अर्यालको विश्लेषण छ ।

कतिपय बीमितहरुले आफ्नो आर्थिक संकट टार्नका लागि बीमा पोलिसी सरेण्डर गरिरहेका हुन्छन् । यस्तो अवस्थाका बीमितलाई सोहि पोलिसी धितोमा राखेर तत्कालिन संकट टार्ने काम पनि भइरहेको पराजुलीले जानकारी दिए । बीमा कम्पनीहरुले धेरै प्रयास गर्दा गर्दै पनि सरेण्डर नरोकिदा नेपाल बीमा प्राधिकरणको पनि टाउको दुखाइको विषय बनेको छ । गएका वर्षमा बीमाको पहुँच बढिरहेको भन्दै छाती फुलाउदै भाषण गर्ने बीमा प्राधिकरणका सामु सरेण्डरको तथ्याङले खुम्चिदै गएको बीमा पहुँचको प्रतिशतलाई प्रस्तुत गर्न गाह्रो परिरहेको छ ।

बीमा प्राधिकरणले तीन वर्ष अगाडी बीमा पोलिसीलाई सरेण्डर रोक्न ल्याएको नीतिले पनि अहिले खासै काम गरिरहेको छैन । तर बीमा प्राधिकरणले लिएको उक्त नीतिले धेरै अस्वस्थ प्रतिस्पर्धा हटेको नेपाल बीमा प्राधिकरणका कार्यकारी निर्देशक राजुरमण पौडेल बताउछन् । ‘हामीले एक वर्षबाट तीन वर्षसम्म सरेण्डर गर्न नपाउने व्यवस्थाका कारण धेरै बिक्रीतिको अन्त्य भएको छ ।’

प्राधिकरणको उक्त नीतिले वर्षदिन भरमै पोलिसी सरेण्डर गराएर अवान्छित फाइदा लिने गिरोहलाई रोके पनि अरुलाई पनि यसले खासै निरुत्साहित पार्न सकेको छैन । यसले गर्दा पोलिसी सरेण्डर गर्न पाउने अवधि बढाउनु भन्दा सरेण्डर पछि बीमितले पाउने सरेण्डर रकमको गणना विधिमा भने पुनर्मूल्याङ्कन गर्नु पर्ने विज्ञहरु बताउछन् । उनिहरुका अनुसार सरेण्डर भ्यालुको गणना विधिमा संशोधन गर्नु पर्ने अवस्था रहेको छ ।

यस विषयमा नेपाल बीमा प्राधिकरणले अध्ययन गरिरहेको नेपाल बीमा प्राधिकरणका कार्यकारी निर्देशक पौडेलले जानकारी दिए । उनले भने ‘पोलिसी सरेण्डर गरेर जानेहरुका कारण विद्यमान बीमितहरुको कोषमा असर परेको भन्ने कुराहरु आइरहेका छन् । हामीले यस विषयमा अध्ययन गरिरहेका छौ । समय सापेक्ष रुपमा नियम परिवर्तन गर्दै लैजानेछौ ।’

यदि बीमा पोलिसी सरेण्डर घट्ने हो भने पनि बीमा कम्पनीहरुले बीमितको पोलिसी बोनसदर अहिलेको भन्दा धेरै दिन सक्ने सन नेपाल लाइफका सिइओ अर्याल बताउछन् । उनले भने ‘यस विषयमा राष्ट्रिय अन्तर्राष्ट्रिय रुपमा विभिन्न अभ्यासहरु छन् । जुन सम्बन्धित देशको सूचकमा आधारमा तय हुने भएकाले हामीले पनि हाम्रो अवस्था अनुसार नियमहरु बनाउनु पर्छ ।’

बीमितले बुझ्नु पर्ने पक्ष

यस सन्दर्भमा बीमितले केहि बुझ्न जरुरी छ भने बीमा पोलिसी खरिद गर्दा म बीमा अवधिभर तोकिएको बीमा शुल्क भुक्तानी गर्छु भनेर करार गरिएको हुन्छ । यो यस्तो करार हो भोलिका दिनमा जस्तोसुकै परिस्थितिमा पनि कम्पनीले बीमित सँग बीमा शुल्क बढाउन पाउदैन र तोकिएको अवधि समाप्त भए पछि बीमाङ्क र आर्जित बोनस फिर्ता गर्नु पर्छ ।

बीमक र बीमित विच करारकै अवधिमा सरेण्डरलाई नियमित सुविधाको रुपमा राखिएको हुँदैन । यो अपवादको रुपमा बीमितलाई दिइएको सुविधा मात्रै हो । केहि थोरै अभिकर्ताको गलत अभ्यास र स्वार्थले यस्ता काम भइरहेका छन् भने बीमा कम्पनीहरुले उनिहरुलाई सम्झाउन बुझाउन सक्नु पर्छ । यदि कुनै पनि अभिकर्ताले पोलिसी सरेण्डरको लागि सुझाव दिदैछ भने तपाईले बुझ्नु पर्छ कि सम्बन्धित अभिकर्ताको केहि स्वार्थ लुकेको छ । यसले गर्दा आफुलाई ठुलो नोक्सानीबाट बचाउन बीमा कम्पनीको शाखा कार्यालयमै गएर आवश्यक सोधपुछ तथा परामर्श लिनु पर्छ ।

बीमा गर्दा बीमितको उमेरले सबैभन्दा ठुलो प्रभाव पारेको हुन्छ । एउटै पोलिसी खरिद गर्दा २० वर्षको मानिस र ५० वर्षको मानिसको बीमा शुल्कमा ठुलो अन्तर आउछ । जतिवेला तपाईले बीमा गर्नुभएको थियो त्यतिवेला भन्दा आजको दिनमा तपाईको उमेर बढिसकेको हुन्छ । अहिले समस्या टार्न बीमा पोलिसी सरेण्डर गरियो र पछि अवस्था सहज भए पछि तपाईले सोही बीमा पोलिसी खरिद गर्नु भयो भने तपाईको बीमा शुल्कमा धेरै बृद्धि भइसकेको हुन्छ । अर्को तर्फ पोलसी सरेण्डर गर्दा आफुले तिरेको रकम पनि फिर्ता पाइदैन भने बीमा पोलिसी पनि टुङ्गिन्छ । बीमा फोर्स सेभिङ पनि हो । बीमा गरिसके पछि जस्तो सुकै संकटमा पनि बीमा शुल्कका लागि पैसा जोहो गर्नु पर्छ । यसरी भुक्तानी गरिएको रकम बाध्यात्मक बचत हो । सामान्तया हामी पैसा हुने वित्तीकै विभिन्न बहानामा खर्च गर्छौ र सकिन्छ । तर बीमा गर्यौ भने हामी खर्च कटौती गरेर बीमा शुल्क भुक्तानी गर्न तर्फ लाग्छौ र जोखिम सँगै भविष्यका लागि बचत पनि गरिरहेका हुन्छौ ।

शेयर गर्नुहोस

प्रतिक्रिया दिनुहोस्

सम्बन्धित समाचार

प्रतिक्रिया