![$adHeader[0]['title']](https://bfisnews.com/images/bigyapan/1760080292_64756700.gif)

बैंकिङ प्रणालीमा तरलता प्रचुर, सीडी रेसियो ६२% सम्म घट्यो

- BFIS News

- 2025 Jul 27 11:03

काठमाडौं, साउन ११। वाणिज्य बैंकहरूको लगानीयोग्य रकम अत्यधिक भएसँगै कर्जा–निक्षेप अनुपात (CD Ratio) घट्दै गएको छ। आर्थिक वर्ष २०८१/८२ को अन्त्यसम्ममा बैंकहरूको औसत सीडी रेसियो ७६.१८ प्रतिशत मा झरेको छ, जुन बैंकहरूमा तरलता प्रशस्त रहेको संकेत हो।

नेपाल राष्ट्र बैंकका अनुसार असार मसान्तसम्म वाणिज्य बैंकहरूले ५७ खर्ब ५५ अर्ब रुपैयाँ निक्षेप संकलन गरेका छन् भने ४५ खर्ब ७१ अर्ब रुपैयाँ कर्जा प्रवाह गरेका छन्। अघिल्लो वर्षको तुलनामा ७ खर्ब ७६ अर्ब रुपैयाँ निक्षेप र ४ खर्ब ३ अर्ब रुपैयाँ कर्जा थप भएको छ।

कुन बैंकको कति निक्षेप र कर्जा वृद्धिदर?

-

ग्लोबल आइएमई बैंक निक्षेप वृद्धिमा अगाडि देखिएको छ, जसको निक्षेप अघिल्लो वर्षको तुलनामा ७०.१६% ले वृद्धि भएको छ। यस बैंकको कर्जा पनि ४९.८६% ले बढेको छ।

-

एनआईसी एशिया बैंकको निक्षेप ३६.०५% ले घटेको छ भने कर्जा पनि घटेको देखिएको छ।

-

कुमारी बैंक, स्ट्यान्डर्ड चार्टर्ड बैंक र एनआईसी एशिया बैंकका कर्जा लगानी अघिल्लो वर्षको तुलनामा घटेका छन्।

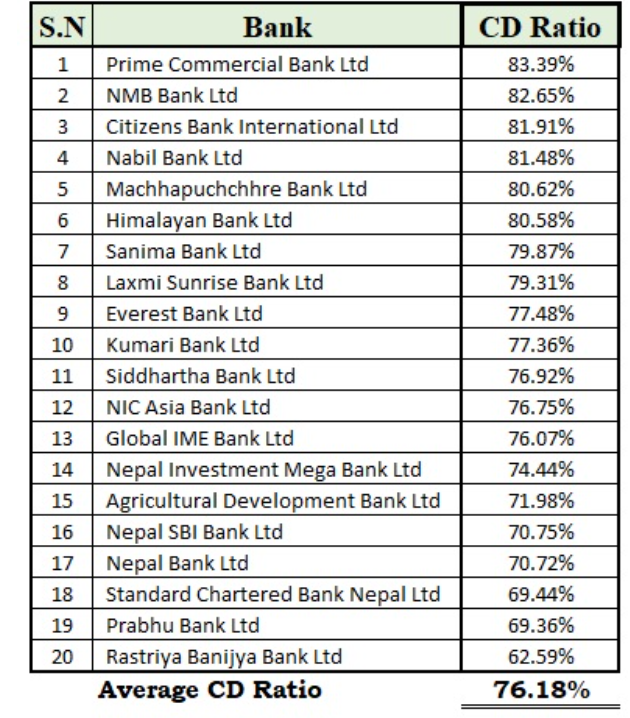

सीडी रेसियो कुनको कति?

असार मसान्तको तथ्यांकअनुसार:

-

सबैभन्दा बढी प्राइम कमर्सियल बैंकको सीडी रेसियो ८३.३९% रहेको छ।

-

सबैभन्दा कम राष्ट्रिय वाणिज्य बैंकको ६२.५९% मात्र रहेको छ।

-

राष्ट्रिय वाणिज्य, प्रभु बैंक र स्ट्यान्डर्ड चार्टर्ड बैंक गरी ३ वटा बैंकको सीडी रेसियो ७०% भन्दा तल छ।

हाल १४ वटा वाणिज्य बैंकको सीडी रेसियो ८०% भन्दा कम छ भने बाँकी बैंकहरूको अनुपात ८०–९०% को बीचमा रहेको छ।

किन घट्यो सीडी रेसियो?

वर्तमान मौद्रिक नीतिअनुसार बैंकहरूले १०० रुपैयाँ निक्षेप संकलन गर्दा अधिकतम ९० रुपैयाँ कर्जा प्रवाह गर्न पाउने प्रावधान छ। तर अधिकांश बैंकको हालको सीडी रेसियो ८०% भन्दा कम छ, जसले बैंकसँग कर्जा प्रवाह गर्न यथेष्ट तरलता रहेको देखाउँछ।

तर बैंकको पुँजीकोष पर्याप्त नभएको कारण कर्जा लगानी क्षमतामा बाधा आएको विज्ञहरूको भनाइ छ। मौद्रिक नीतिका अनुसार गभर्नर विष्णु पौडेलले पुँजी अभाव भएका बैंकलाई पुँजी वृद्धि गर्न सहजीकरण गरिने बताएका छन्, जसलाई धेरैले हकप्रद शेयर निष्काशनका रूपमा व्याख्या गरेका छन्।

सीडी रेसियो के हो?

सीडी रेसियो कर्जा र निक्षेपबीचको अनुपात हो। तर यसमा निक्षेप भनेको मात्र ग्राहकबाट संकलित निक्षेप होइन;

यसमा निम्न तत्वहरू पनि समावेश हुन्छन्:

-

पुँजी कोष र ऋणपत्रहरू (ब्याजदर समायोजन नगरेका),

-

एक वर्ष वा सोभन्दा लामो अवधिको वैदेशिक ऋण,

-

राष्ट्र बैंकबाट लिएको पुनःकर्जा।

निष्कर्ष:

हाल बैंकहरूमा तरलता प्रशस्त भए पनि, पुँजीको अभावका कारण कर्जा प्रवाह अपेक्षाअनुसार हुन सकेको छैन। सीडी रेसियो निकै तल झरेको अवस्थामा अब बैंकहरूले लगानी विस्तार गर्न पुँजी अभिवृद्धि गर्ने मार्ग रोज्ने देखिन्छ।

शेयर गर्नुहोस

प्रतिक्रिया दिनुहोस्

सम्बन्धित समाचार

प्रतिक्रिया