![$adHeader[0]['title']](https://bfisnews.com/images/bigyapan/1760080292_64756700.gif)

लघुवित्त क्षेत्रको तीन दशक र अबको बाटो

- कृष्ण प्रधान

- 2024 Apr 13 16:55

काठमाडौं । नेपालमा ग्रामीण बैंकिङ प्रणालीमा आधारित संस्थागत लघुवित्त सेवा आरम्भ भएको तीन दशक (२०४९-२०८०) नाघेको छ । २०४९ साल चैतमा दुई वटा ग्रामीण बैंकहरू विराटनगर र धनगढीमा स्थापना भएसँगै नेपालमा लघुकर्जा प्रवाहको संस्थागत थालनी भएको हो । अहिले यो क्षेत्रमा केन्द्रीय बैंक नेपाल राष्ट्र बैंकबाट २०८० असारसम्ममा इजाजत प्राप्त ५७ वटा ‘घ’ वर्गका लघुवित्त वित्तीय संस्थाहरू छन् । तिनको इजाजत, नियमन, सुपरिवेक्षण र प्रवर्धनसमेत केन्द्रीय बैंकबाट भइरहेको छ ।

२. बङ्गलादेशको ग्रामीण बैंकिङ प्रणालीमा आधारित लघुवित्त सेवा प्रारम्भ हुनुअघि नेपालमा २०३० को दशकमा वाणिज्य बैंकहरूमा विपन्न, सीमान्त, महिला र तोकिएका क्षेत्रका लागि विभिन्न प्रकारका निर्देशित कर्जा कार्यक्रमहरू सञ्चालनमा थिए । कृषि विकास बैंकमा दातृ निकायको स्रोत सहयोगमा आधारित साना किसान विकास कार्यक्रम सञ्चालनमा थियो । तीमध्ये कतिपय कार्यक्रम आज पनि अस्तित्वमा छन् । केन्द्रीय बैंकको नीतिअनुसार वाणिज्य बैंकहरूले अहिले पनि तोकिएको क्षेत्र कृषि, पर्यटन, ऊर्जा अर्थात् प्राथमिकता क्षेत्र कर्जा र विपन्न वर्ग कर्जा कार्यक्रम अन्तर्गत कुल कर्जाको ४५ प्रतिशत कर्जा अनिवार्य रूपले लगानी गर्नुपर्ने व्यवस्था कायमै छ । विकास बैंक र वित्त कम्पनीले समेत विपन्न वर्गअन्तर्गत अनिवार्य लगानी गर्नुपर्ने व्यवस्था छ । यसरी तोकिएको क्षेत्रमा तोकिएको रकम लगानी हुन सकेन भने केन्द्रीय बैंकलाई हर्जाना तिर्नुपर्ने व्यवस्थासमेत रहेको छ । केन्द्रीय बैंकको सस्तो नीतिको मूल अभीष्ट कुनै न कुनै रूपले विपन्न, सीमान्त र लक्षित वर्गसम्म वित्तीय सेवाको पहुँच होस् भन्ने नै हो भने वित्तीय क्षेत्रको समेत सामाजिक बैंकिङमा उपस्थिति रहोस् भन्ने पनि हो ।

३. विगत तीन दशकको अवधिमा लघुवित्त क्षेत्रमा संस्थागत संरचनालगायत कानुनी आधारहरू तयार भइसकेका छन् । नियमनको दायरा पनि बलियो नै छ भन्नुपर्छ । यहाँसम्म आइपुगेका लघुवित्त संस्थाहरू अहिलेसम्म असफल वा टाट पल्टिसकेका (लिक्विडेसनमा गएका) छैनन् । एकाध संस्थाहरूमा संस्थागत सुशासनका केही घटना भए पनि समयमै केन्द्रीय बैंकको कारबाही (रेगुलेटरी करेक्सन) का कारण थप समस्या हुनबाट जोगिएका छन् ।

४. अहिले पुँजी बजारमा सूचीकृत कम्पनीमध्ये सबैभन्दा बढी कारोबार हुने मा लघुवित्त संस्थाहरू पनि छन् । अन्य बैंक र वित्तीय संस्थाको भन्दा पनि उच्च मूल्यमा तिनका सेयरको कारोबार भइरहेको देखिन्छ । लघुवित्त संस्थाको प्राथमिक निष्कासनमा आपूर्तिभन्दा २५–३० गुणा बढीले सेयरको माग हुनु यो क्षेत्रमा सर्वसाधारण र निजी क्षेत्रको आकर्षण बढ्नु हो । अधिकांश विनाधितोमा लगानी गर्ने संस्थाप्रति लगानीकर्ताहरूको यस्तो चासोलाई यो क्षेत्रप्रति बढ्दै गएको विश्वासकै एक सङ्केतको रूपमा लिन सकिन्छ । यो विश्वासलाई डग्मगाउन नदिनु चाहिँ सम्बन्धित लघुवित्त संस्था र नियामक निकायको दायित्वभित्र पर्दछ ।

५. बितेका तीन दशकको अवधिमा लघुवित्त वित्तीय संस्थाको लघुबचत सङ्कलनसँगै कर्जा कारोबार उल्लेख्य रूपले वृद्धि भएको छ । २०८० असारमा सञ्चालनमा रहेका ५७ वटा लघुवित्त वित्तीय संस्थाहरूको कुल लघुकर्जाको आकार रु.४३२ अर्ब छ भने कुल लघुबचतको आकार रु.१६७ अर्ब रहेको छ । यसलाई विगत एक दशक (२०७० असार (२०८० असार) को आँकडाका आधारमा विश्लेषण गरी हेर्दा औसत लघुकर्जा र लघुबचतको आकारमा समेत उल्लेख्य प्रगति भएको देखिन्छ । २०७० असारमा प्रतिऋणी औसत लघुकर्जा रु.२७.७ हजार रहेकोमा २०८० असारमा पाँच गुणाभन्दा बढीले वृद्धि भई रु.१४४.८ हजार पुगेको छ । यसै गरी, सोही अवधिमा प्रति सदस्य औसत लघुबचत रु.५.५ हजारबाट करिब छ गुणाले वृद्धि भई २०८० असारमा रु.२७.८ हजार पुगेको छ ।

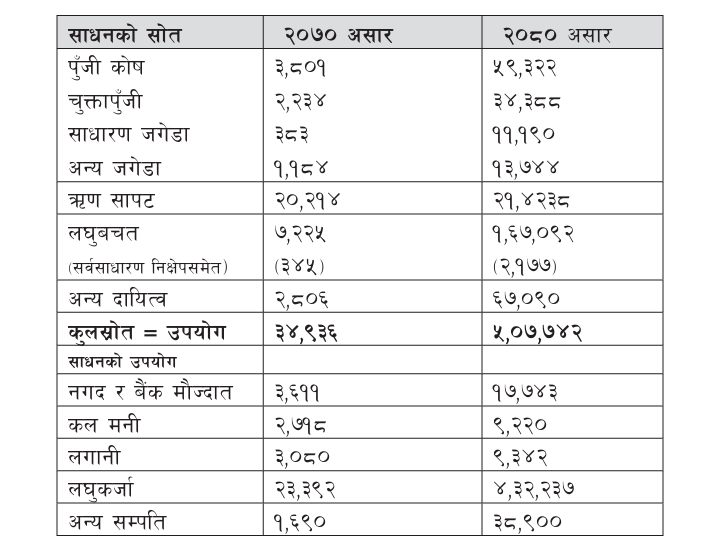

६. यसै गरी, लघुवित्त संस्थाहरूको पुँजीगत आधार पनि बढ्दै गएको छ भने वासलातको आकार पनि बढेको छ । २०७० असारमा कुल रु.३ अर्ब ८० करोडको पुँजीकोष रहेकोमा सो करिब १६ गुणाले वृद्धि भई २०८० असारमा रु.५९.३ अर्ब पुगेको छ । वासलातको आकार रु.३४.९ अर्ब (२०७० असार) बाट करिब १४.५ गुणाले बढेर रु.५०७.७ अर्ब पुगेको छ (२०८० असार) ।

तालिका– १ : लघुवित्त संस्थाहरूको साधनको स्रोत र उपयोगको स्थिति (रकमः रु. दस लाखमा)

स्रोतः www.nrb.org.np. मा उपलब्ध तथ्याङ्कमा आधारित लेखकको विश्लेषण ।

स्रोतः www.nrb.org.np. मा उपलब्ध तथ्याङ्कमा आधारित लेखकको विश्लेषण ।

८. विगत एक दशकमा सेवाग्राहीको सङ्ख्या १२.५२ लाखबाट करिब छ गुणाले वृद्धि भई २०८० असारमा ६०.१६ लाख पुगेको छ । लघु कर्जाका ऋणीहरूको सङ्ख्यामा भने करिब चार गुणाले वृद्धि भई २०८० असारमा २९.८४ लाख पुगेको छ ।

लघुवित्त क्षेत्रः अबको बाटो

९. विगत तीन दशकमा लघुवित्त क्षेत्रले विपन्न वर्गमा वित्तीय पहुँच, सेवा विस्तार, लघुकर्जा प्रवाह, लघु बचत सङ्कलन, महिला सशक्तीकरण, वित्तीय चेतना विस्तारका साथै रोजगारीका क्षेत्रमा प्रत्यक्ष र परोक्ष रूपले पुर्याएको योगदान उल्लेख्य छ । तर लघुवित्त सेवाको विस्तारबाट विपन्न वर्गको आयस्तर उकासी गरिबी निवारणमा पुगेको योगदानको खासै अध्ययन हुन सकेको छैन । खास गरी, सामाजिक आर्थिक क्षेत्रमा देखिएको असर, महिला सशक्तीकरण, नेतृत्व विकास, सामाजिक रूपान्तरण आदिमा पुगेको योगदानका बारेमा बृहत् अनुसन्धान नभएकाले यो क्षेत्रमा तात्विक रूपले के कस्ता परिवर्तनहरू अनुभूत गरिए ? भन्न सकिन्न । यसखाले अध्ययन र अनुसन्धान यो क्षेत्रमा आवश्यक छ । यो कार्यमा ठूलै लगानी आवश्यक पर्ने हुँदा त्यो अर्को चुनौती पनि रहेको छ । यस कार्यमा सरकार र केन्द्रीय बैंकले सहयोग जुटाउन सक्छन् ।

१०. अहिले लघुवित्त संस्थाको कारोबारसहित वासलातको आकारमा पनि उल्लेख्य वृद्धि भएको छ । तिनका मुनाफाको स्तरमा पनि सुधार भएको मात्र होइन कतिपय संस्थाले धेरै लाभांश बाँडेका कारण केन्द्रीय बैंकबाट त्यसमा निगरानी राखी सीमासमेत तोकिएको देखिन्छ । कुनै पनि पब्लिक लिमिटेड कम्पनीले सबैखाले व्यवस्था गरिसकेपछि लाभांश बाँड्नु अन्यथा त मानिँदैन । तथापि, कतै यही बहानामा गरिबी निवारणसँग प्रत्यक्ष सरोकार रहेका संस्थाहरू पनि नयाँ ‘साहुकार’ भइरहेका त छैनन् ? यसैलाई आधार बनाएर विगत दुई वर्षदेखि सडक आन्दोलनसमेत भएको देखिन्छ । सम्भवतः यसै गुनासोको सम्बोधनका लागि केन्द्रीय बैंकले यस्तो नीति लिएको देखिन्छ ।

११. विश्वभर नै लघुवित्त सेवालाई गरिबी निवारणासित जोडेर हेर्ने गरिएको छ । नेपालमा विगत पाँच दशकको अवधिमा प्रयोग गरिएका विभिन्न निर्देशित कर्जा कार्यक्रमका तुलनामा सबैभन्दा प्रभावकारी रूपले विपन्न वर्गमा वित्तीय पहुँच दिन सकेको कार्यक्रम नै लघुवित्त सेवा बनेको छ । नेपालमा अझै पनि गरिबीको रेखामुनि रहेको जनसङ्ख्याको हिस्सा ठूलो छ । ती सबैमा यो सेवा पुगिसकेको छैन । एकातिर त्यस वर्गमा वित्तीय सेवा पुर्याउनुपर्ने चुनौती छ भने सेवा लिइरहेका वर्गमा पनि तिनको व्यावसायिक स्तरीकरण (ग्य्राजुएसन) का लागि अथाह रकम जोहो गर्नुपर्ने अर्को चुनौती पनि छ ।

१२. हाल नेपालको लघुवित्त क्षेत्र निकै फराकिलो, संस्थागत संरचना र नियामकीय हिसाबले व्यवस्थित रहेको छ । अब यो क्षेत्र पहिलेजस्तो अभियानमुखीभन्दा पनि व्यावसायिक र दिगो हिसाबले अघि बढनुपर्छ । यसका लागि खासगरी निम्न विषयहरूमा सरोकारवालाको ध्यान जानुपर्छ ।

(क) ब्याज दरः मूलतः गरिबी निवारणसित जोडिँदै आएको वित्तीय कारोबारमा संलग्न लघुवित्त वित्तीय संस्थालाई ब्याजदर निर्धारणका सन्दर्भमा स्वतन्त्र छाड्ने कि केन्द्रीय बैंकको लगाम राख्ने भन्ने बहस सतहमा छ । खासगरी लघुवित्त संस्थाहरूले विगतमा चर्को ब्याजका कारण गरिबहरू झन् गरिब हुन थाले, नयाँ साहुकारका रूपमा देखा पर्न थाले भन्ने आरोप आउन थालेपछि यता केही समयदेखि केन्द्रीय बैंकले लघुवित्त संस्थाहरूले लघुकर्जामा लिने उपल्लो ब्याजदर १५ प्रतिशत वार्षिकभन्दा बढी गर्न नपाइने व्यवस्था गरेको छ । यसले लघुवित्त संस्थाहरूलाई महँगो लागतमा आएको स्रोत परिचालनमै सकस परिरहेको भन्ने छ भने बैंक तथा वित्तीय संस्थाहरूले तरलता अभावमा उपलब्ध हुने आफ्ना साधन नै महँगो बनाएका कारण केन्द्रीय बैंकको यो सीमाले लघुवित्त संस्थाहरूलाई सकस भइरहेको भन्ने छ । लघुवित्त संस्थाहरू हाल आम नागरिकको निक्षेप परिचालन गर्ने संस्था नभएका कारण तिनमा आउने साधनको लागत केही उच्च हुन्छ । स–साना आकारको कर्जा प्रवाह र विकट ग्रामीण क्षेत्रमा रहेर कारोबार गर्नुपर्ने भएकाले सञ्चालन खर्च केही बढी हुनु स्वाभाविक हो । यसैले विगतमा लिइँदै आएको १८ प्रतिशतसम्मको कर्जाको ब्याजदर उचितै हो भन्ने तिनको तर्क छ । ब्याजदर के कति हुने र राख्ने ? कुन समयमा कति राख्ने ? भन्ने कुरा स्रोत र साधनको माग र आपूर्तिबाटै तय हुने विषय हो । यसमा नियन्त्रण गर्नुभन्दा बजार प्रक्रियामै छाडिनु व्यावहारिक हुन्छ । दिगो रूपमा लघुवित्त सेवा प्रवाह गर्ने हो भने ब्याजदर नियन्त्रणले प्रतिस्पर्धामक सेवा खुम्चिन सक्छ । यसको साटो केन्द्रीय बैंकले आधार दरको धरातलमा उभिएर ब्याजदर निर्धारण गर्ने परिपाटी बसाली सोको

नियमन गर्नु उचित हुन्छ ।

(ख) दिगो स्रोत व्यवस्थापनः लघुवित्त क्षेत्रको सबैभन्दा ठूलो चुनौती भनेकै कसरी स्थायी र दिगो स्रोत जुटाउने भन्ने हो । विगत तीन दशकको प्रयोगमा हालसम्म पनि अल्पकालीनबाहेक यसको दिगो स्रोत व्यवस्थापन तर्फ चासो राखेको देखिँदैन । यो क्षेत्रमा अहिले स्रोतको मूल आधार भनेकै नियामकीय आधार हो । केन्द्रीय बैंकले ‘क’, ‘ख’ र ‘ग’ वर्गका बैंक तथा वित्तीय संस्थालाई विपन्न वर्गमा अनिवार्य लगानी गर्नुपर्ने व्यवस्थाबाट प्राप्त हुने स्रोत नै यी संस्थाका साधनको प्रमुख स्रोत हो । यस स्रोतले अहिले पनि ४५ प्रतिशत (२०८० असार) हिस्सा ओगटेको छ । त्यो भनेको कुल कर्जा प्रवाहको ५२ प्रतिशत अंश हो ।

२०५१ सालदेखि आएको विपन्न वर्ग कर्जाको नीतिगत व्यवस्थाका कारण लघुकर्जा विस्तारमा महत्वपूर्ण सघाउ पुगेको कुरालाई नजरअन्दाज गर्न मिल्दैन । तर के यसको विकल्प खोज्नु पर्दैन ? भन्ने कुरा उत्तिकै महत्वपूर्ण छ । यो व्यवस्था बैंक तथा वित्तीय संस्थाका लागि एक खाले वाध्यता पनि रहँदै आएको छ । यस लगानीमा कतिपय विकृति पनि भेटिएका छन् । बैंक तथा वित्तीय संस्थाहरूले असार मसान्ततिर लगानी गर्ने र त्यसलाई लगानी गर्ने संस्थाकै कल डिपोजिटमा राखेर ब्याज आर्जन गर्ने परिपाटीले लक्षित वर्गमा चाहिँ आवश्यक लगानी नपुग्ने ठूलै आकारको रकम वित्तीय संस्थामै निक्षेपको रूपमा थन्किने एक खालको विकृति पनि भेटिन्छ । २०८० असारमा यस्तोे प्लेसमेन्टको रकम रु.१८.५ अर्ब रहेको देखिन्छ ।

(ग) दिगो स्रोतको वैकल्पिक मोडलः विद्यमान लघुवित्त सेवालाई दिगो रूपमा सञ्चालन गरी विपन्न वर्ग, सीमान्तकृत, महिला र समावेशीमैत्री बनाउन स्थायी प्रकतिको स्रोतको आवश्यकता पर्दछ । नीतिगत स्रोतमाथि भविष्यमा विगतको जस्तै ‘फेज्ड आउट’ गर्नुपर्ने दबाब नआउला भन्न सकिँदैन । यसैले यस्तो स्रोतमाथिको निर्भरता कम गर्दै लानु समीचीन हुन्छ । यस कार्यमा सरकार र केन्द्रीय बैंक नै अघि सर्नुपर्छ । सोका लागि एस आलेखमा सरोकारवालाहरूको छलफल र विमर्शका लागि निम्न केही मोडेल अगाढि सारिएका छन्ः

मोडेल–१: राष्ट्रिय लघुवित्त कोष खडा गर्ने

यो स्थायी प्रकृतिको स्रोत हुनेछ । यस कोषमा सरकार र केन्द्रीय बैंकले रु. एक अर्ब रकम पाँच वर्षसम्म जम्मा गर्दै जाने । यसै गरी, हालको विपन्न वर्ग कर्जा व्यवस्थाअन्तर्गत बैंक तथा वित्तीय संस्थाले अनिवार्य लगानी गर्नुपर्ने रकमको ५० प्रतिशत हिस्सा अर्थात् हालको पाँच प्रतिशतको आधा अंश २.५ प्रतिशत यो कोषमा आगामी पाँच वर्षसम्म जम्मा गर्दै जाने । जसअनुसार आगामी पाँच वर्षभित्र सरकार, केन्द्रीय बैंकबाट रु.१० अर्ब, बैंक–वित्तीय संस्था (‘क’, ‘ख’ र ‘ग’ वर्ग) बाट २०७९ असारको कुल कर्जालाई आधार मान्दा (वाणिज्य बैंकहरूको करिब रु.४,१५८ अर्ब र अन्य वित्तीय संस्थाको करिब रु.५२८ अर्ब) क्रमशः रु.५२० अर्ब र रु.६६ अर्ब गरी पाँच वर्षभित्र करिब रु.६०० अर्ब जम्मा हुन्छ । पाँच वर्षमा जम्मा हुने यस रकमबाट रिभल्भिङ मेकानिज्मले लघुवित्त संस्थालाई आवश्यक पर्ने स्रोत व्यवस्थापन गर्न सकिन्छ र पाँच वर्षपछि हालको विपन्न वर्ग कर्जा नीतिलाई पूर्णरूपमा विस्थापन गर्न पनि सकिन्छ । जम्मा भएको यो रकमलाई सम्बन्धित संस्थाहरूको सेयर लगानीमा परिणत गरेर लाने विकल्पबारे समेत सोच्न सकिन्छ ।

मोडेल–२: विपन्न वर्ग कर्जा नीतिलाई क्रमशः फेज्डआउट गर्दै कोष खडा गर्ने

वर्तमान विपन्न वर्ग कर्जा नीतिअनुसार बैंक तथा वित्तीय संस्थाहरूले अनिवार्य रूपमा लगानी गर्नुपर्ने व्यवस्थालाई ती संस्थाले लघुवित्त संस्थालगायत प्रत्यक्ष रूपले लगानी नगरी आगामी पाँच वर्षसम्म हरेक वर्ष लगानी गर्नुपर्ने सीमामध्ये पहिलो वर्ष एक प्रतिशत, दोस्रो वर्ष दुई, तेस्रो वर्ष तीन, चौथो वर्ष चार र पाँचौँ वर्ष पाँच प्रतिशत रकम यस्तो कोषमा राख्दै जाने । बाँकी रहेको लगानी गर्नुपर्ने सीमाको रकम ती संस्थाहरूले हालकै नीतिअनुसार लगानी गर्ने । पाँचौं वर्षपछि विपन्न वर्ग कर्जा नीति पूर्ण रूपमा हटाउने । यसो गर्दा बैंक तथा वित्तीय संस्थालाई एकै पटक धेरै रकम यो

मोडालिटी अनुसारको कोषमा जम्मा गर्नु नपर्ने हुन्छ भने बाँकी रकम स्वयम् लगानी गर्नसक्ने अवस्थामा हुन्छन् ।

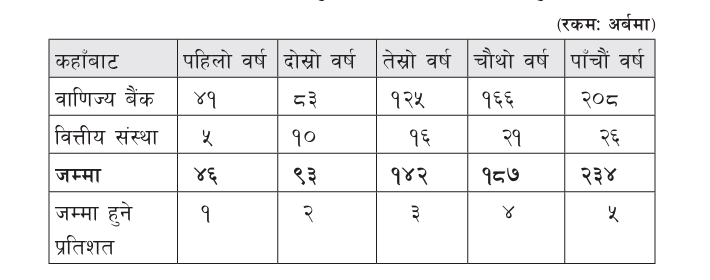

तालिका–३: मोडेल ‘ख’ अनुसार पाँच वर्षभित्र जम्मा हुनसक्ने रकम

नोटः एक वर्ष पुरानो बाँकी कर्जाका आधारमा यस्तो कर्जा नीति लिन उचित हुने हुँदा प्रक्षेपण प्रयोजनमा एक वर्ष पुरानो तथ्याङ्क प्रयोग गरिएको छ । २०७९ असारमा वाणिज्य बैंकको कुल कर्जा रु.४,१५८ अर्ब वित्तीय संस्थाको रु.५२८ अर्बलाई आधार मानिएको छ ।

यो मोडालिटी ‘ख’ मा जाने हो भने आगामी पाँच वर्षकै अन्तरालमा करिब रु.७०० अर्बको कोष बनाउन सकिन्छ । त्यो रकम पुनः परिचालित हुने हुँदा केही वर्षभित्रै कोष स्वःसक्षम हुन्छ ।

१३. के आम निक्षेप स्रोतका लागि विकल्प हुन सक्छ ?

अहिले एकथरी विचार लघुवित्त संस्थाहरूलाई पनि आम निक्षेपको ढोका खुला गरिनुपर्छ भन्नेमा छ । तर केन्द्रीय बैंकले विगतमा सर्तसहितको आम निक्षेप सङ्कलन गर्ने ढोका खोल्दा दुई वटा लघुवित्त संस्थाले मात्र त्यस्तो सुविधाको उपयोग गर्न सके । हाल यो स्रोतको ढोका बन्द छ । यस अर्थमा केन्द्रीय बैंक अझै लघुवित्त संस्थाहरूलाई आम निक्षेप सङ्कलन गर्न दिने पक्षमा देखिँदैन । लघुवित्त संस्थाको विद्यमान संरचनागत पूर्वाधारको अवस्था र तिनको कार्य प्रणाली हेर्दा बैंक तथा वित्तीय संस्थामा झैं अहिले नै तिनलाई आम निक्षेपको ढोका खुला गरिनु उचित हुँदैन । उल्लिखित किसिमले स्रोतको स्थायी व्यवस्था हुने हो भने यो विकल्पको आवश्यकता पनि पर्दैन ।

१४. के अन्तर लघुवित्त कर्जा सापटको सम्भावना छ ?

वाणिज्य बैंकहरूले झैं लघुवित्त संस्थाहरूले पनि अल्पकालीन प्रकृतिका अन्तरलघुवित्त कर्जा सापट कारोबार गर्नसक्ने सम्भावनालाई हेर्दा बढीमा एकदेखि एक महिनासम्मको अन्तर लघुवित्त कर्जा सापट कारोबार गर्न पाउने नीति ल्याउन सकिन्छ । तरलता अभाव भोगिरहेका संस्थालाई अधिक तरलता हुने लघुवित्त संस्थाले यस्तोे कर्जासापट प्रदान गरी आम्दानी पनि गर्न सक्छन् । बजारमा हाल यो प्रचलन छैन, तर सुरुआत गर्न सकिन्छ ।

१५. कर्जाको दोहोरोपना र मल्टिपल फाइनान्सिङलाई कसरी सम्बोधन गर्ने ?

लघुवित्त क्षेत्रमा अहिले यो सर्वाधिक चासो र चर्चाको विषय मात्र नभएर एक प्रमुख चुनौतीका रूपमा रहेको छ । केन्द्रीय बैंकको अध्ययनबाट पनि यस बारेमा विभिन्न तथ्य सार्वजनिक भएका छन् । केन्द्रीय बैंकले विपन्न वर्ग कर्जा सीमासम्मको रकम विभिन्न लघुवित्त संस्थाबाट लिन पाउने नीतिबाट पनि मल्टिपल फाइनान्सिङको अवस्था आएको देखिन्छ ।

यसको व्यापक दुरुपयोगसमेत हुँदै गरेकाले यसले कतै लघुवित्त संस्थाहरू आफ्नो लक्ष्यबाट विचलित हुनथालेका त होइनन् ? यो लघुवित्त क्षेत्रले आफैले सिर्जना गरेको समस्या हो । एउटै व्यक्तिले धेरै वटा संस्था (कतिपय ऋणीले २३ वटा लघुवित्त संस्थाबाट लिएको सार्वजनिक भएको) बाट कर्जा लिएर किस्ता तिर्न समस्या हुन थालेपछि अन्ततः ऋणीहरू कर्जाको पासोमा पर्न थाल्दा अहिले यो चुनौतीका रूपमा देखा पर्न थालेको हो । यसलाई कम गर्न लघुवित्त संस्थाहरूबीच कर्जा सूचनाको आदानप्रदान गर्ने पद्धतिलाई अनिवार्य रूपमा थालनी गर्नुपर्छ । त्यसका लागि एउटा बेग्लै लघुवित्त कर्जा सूचना केन्द्र स्थापनाको खाँचो देखिएको छ । यो कार्य सरकार, केन्द्रीय बैंक र सम्बन्धित लघुवित्त संस्थाहरूको सहभागितामा गर्न सकिन्छ ।

१६. लघुवित्त सेवाको पहुँच वृद्धि कसरी गर्ने ?

अहिले लघुवित्त सेवाको पहुँचबाट ६० लाखभन्दा बढी विपन्न वर्गका व्यक्तिहरू लाभान्वित भएका छन् । तीमध्ये करिब ३० लाख सदस्यले लघुकर्जा लिएका छन् । अझै ३१ लाखभन्दा बढीलाई एक पटकको कर्जा पुर्याउनुपर्ने चुनौती छ । सेवा लिइरहेकाको स्तरीकरण अर्को चुनौती हो । सबै विपन्न वर्गमा यस्तो कर्जा पुगिसकेको छैन । यसै गरी, हालको लघुवित्त मोडेल जनसङ्ख्याको कम घनत्व भएको क्षेत्र, पहाडी क्षेत्र, यातायातको सुविधा नभएका स्थान, उच्च पहाडी र हिमाली भेगमा खर्चिलो देखिएकाले त्यसका लागि शाखा वा केन्द्र विस्तार गरी सञ्चालन खर्च बढाउनेमा भन्दा स्थानीय आत्मनिर्भर समूहहरू(Self Help Groups = SHGs), सामुदायिक संस्थाहरू (Community based Organizations = CBOs) खडा गरी तीमार्फत कर्जा विस्तार गर्ने नीति लिनुपर्छ । लघुवित्त संस्थाहरूले ती SHGs र CBOs लाई मात्र अनुगमन गरे पुग्ने हुँदा यसबाट शाखाको सञ्चालन खर्चमा बचत गर्न सकिन्छ ।

१७. लघुवित्त संस्था र लघुवित्त सेवामा आबद्ध सेवाग्राहीको क्षमता अभिवृद्धि (Capacity Building) का लागि के गर्न सकिन्छ ?

लघुवित्त संस्थाको विद्यमान क्षमता अभिवृद्धि एक अनिवार्य आवश्यकता हो । तर यस कार्यका लागि ती संस्था आफै सक्षम छैनन् । लघुवित्त क्षेत्रमा हाल करिब २३ हजार जनशक्ति कार्यरत देखिन्छ । तिनलाई समयानुकूल तालिम र प्रविधिले दक्ष बनाउनु अहिलेको आवश्यकता हो । आखिर जनशक्तिमा हुने लगानी दीर्घकालीन पुँजी निवेश नै हो । त्यस कार्यमा ठूलै लगानीको आवश्यकता पर्छ । हाल सञ्चालन खर्चको तीन प्रतिशत अनिवार्य तालिम र क्षमता अभिवृद्धिमा खर्च गर्ने नीति लिनुभन्दा पनि खुद मुनाफाको एक प्रतिशत रकम दक्षता अभिवृद्धि र तालिम कोषमा

छुट्याउने नीति उपयुक्त हुन्छ । यही कोषबाट सेवाग्राहीका लागि पनि आवश्यक विभिन्न किसिमका व्यावसायिक दक्षता हासिल गर्ने तालिमहरू सञ्चालन गर्ने नीति लिनुपर्छ ।

१८. के हालको लघुवित्त संस्थाहरूको सङ्ख्या अधिक हो ? पुँजीगत रूपमा बलियो हुने कि सङ्ख्यामा कम भएर बलियो हुने ?

अहिले ‘घ’ वर्गका लघुवित्त संस्थाको सङ्ख्या ५७ रहेको छ । केही वर्ष पहिले यो सङ्ख्या ९० थियो । विगतमा सीमित बैंकिङ कारोबार गर्दै आएका २५ वटा वित्तीय मध्यस्थता गर्ने गैरसरकारी संस्थालाई ‘घ’ वर्गमा परिणत गर्ने केन्द्रीय बैंकको नीतिले पनि यो सङ्ख्यामा वृद्धि भएको हो । अहिलेको सन्दर्भमा ५७ वटा भए पनि यस क्षेत्रको कर्जाको माग पूरा गर्न सकेका छैनन् । त्यसैले अब सङ्ख्यामा चासो राख्नुभन्दा पनि पुँजीगत रूपले र संस्थागत सुशासनका हिसाबले बलियो हुने नीति लिनु उचित हुन्छ । यसैले अब राष्ट्रियस्तरको लघुवित्त संस्थाका लागि न्यूनतम रु.एक अर्बको चुक्ता पुँजी आवश्यक देखिएको छ । यस्तो पुँजीगत आधार कम भएका लघुवित्त संस्थाका लागि केन्द्रीय बैंकले आगामी १० वर्षको पुँजीगत योजना पेस गर्न लगाउने नीति ल्याउनुपर्ने देखिन्छ ।

१९. लघुवित्त सेवाको दिगोपनाका लागि सरकारबाट यो क्षेत्रले के अपेक्षा गर्न सक्छ ? ती अपेक्षा पूरा गर्दा सरकारलाई कुनै घाटा छ ?

मूलतः लघुवित्त सेवा विपन्न, सीमान्तीकृत र महिला वर्गलक्षित आयआर्जनका साथै स्वरोजगारी सृजना गर्ने वित्तीय सेवा हो । गरिबी निवारण गर्ने मूल जिम्मेवारी सरकारकै भए पनि लघुवित्त संस्थाले यो कार्यमा सरकारलाई नै सघाएका छन् । हाल ६० लाखभन्दा बढी विपन्न वर्गका सेवाग्राही यो सेवासँग आबद्ध छन् । अर्कातिर विकट र ग्रामीण भेकमा नै आफ्नो सेवा विस्तार गरेका लघुवित्त संस्थाको कारोबारको प्रकृति अन्य वित्तीय संस्थाको जस्तो नभएर विपन्न वर्गको घरदैलोमै सेवा दिने (फिल्डबेस्ड, केन्द्रमार्फत) भएकाले यसको लागत केही उँचो हुनु स्वाभाविक हो । यसै गरी, यस्ता संस्थामा काम गर्ने जनशक्तिले पनि अधिकांश ग्रामीण र विकट क्षेत्रमै बसेर काम गर्नुपर्ने हुन्छ ।

यसैले गरिबी निवारण कार्यमा सहयोग गरेका लघुवित्त संस्थालाई सरकारले लिने कर्पोरेट ट्याक्समा केही प्रतिशतको सहुलियत दिनु उपयुक्त हुन्छ । जस्तैः करको दरमा ३५ प्रतिशतको साटो २५ प्रतिशत लिने, कर्मचारीको पारिश्रमिकमा लाग्ने करमा २५ प्रतिशत छुट दिने आदि । यस्तै, लघुवित्त संस्थामा लघुबचत गर्ने सेवाग्राही विपन्न वर्गका सदस्यले जम्मा गरेको रु.एक लाखसम्मको बचत रकममा कुनै पनि ब्याज कर नलाग्ने नीति लिने हो भने स–साना बचतकर्तालाई थप प्रोत्साहन गर्न सकिन्छ । सेवाग्राहीलाई यस्तो सेवा उपलब्ध हुनु भनेको पनि आमनागरिकलाई उपलब्ध हुने सरकारी सेवासरह हो ।

निष्कर्षः

वर्तमान लघुवित्त सेवा नेपालमा विपन्न वर्गका लागि विभिन्न कर्जाकार्यक्रमहरूको प्रयोग र परीक्षणपश्चात् आएको हो । अब यो सेवा हिजो तीस र चालीसको दशकमा जस्तो अभियानमुखी नभई संस्थागत भएर फैलिएको छ । तीन दशक (२०४९–२०८०) भन्दा बढीको अवधिमा लघुवित्त संस्थाहरूको कारोबारको उपलब्धिलाई मात्र हेर्दा पनि यो वित्तीय क्षेत्रकै एउटा महत्वपूर्ण अङ्गको रूपमा देखिएको छ । अब यसको विकल्प होइन दिगो, बलियो, सहज, प्रभावी, प्रतिस्पर्धी र यथाशक्य समावेशी बनाएर लैजानु श्रेयस्कर हुन्छ । पछिल्लो समयमा केही निहित स्वार्थ समूहबाट लघुवित्त सेवामाथि नै अनर्गल प्रहार हुन थालेका छन् । सङ्गठित रूपमै कर्जा नतिर्ने र संस्थाको खारेजी गर्नुपर्छ भनी तथाकथित सडक आन्दोलन समेत हुँदैछन् । त्यहाँ राजनीति मुछिएर आएको समेत देखियो । यो अत्यन्त दुर्भाग्य हो । विपन्न र सीमान्त वर्गका लागि भनिएको अहिलेसम्मकै सफल मानिएको वित्तीय सेवा नै बन्द हुने हो भने अब कुन वित्तीय सेवाको अपेक्षा गर्ने त हामीले भन्ने गम्भीर प्रश्न आएका छन् । सम्भवतः नेपाली लघुवित्त क्षेत्रले योभन्दा ठूलो चुनौती यस अघि कहिल्यै सामना गर्नुपरेको थिएन । यसलाई समयमै चिर्न सकिएन भने यो क्षेत्र अरू भुमरीमा पर्ने सम्भावनालाई नकार्न सकिँदैन ।

(लेखक प्रधान नेपाल राष्ट्र बैंकका पूर्व कार्यकारी निर्देशक हुन्)

शेयर गर्नुहोस

प्रतिक्रिया दिनुहोस्

सम्बन्धित समाचार

प्रतिक्रिया