![$adHeader[0]['title']](https://bfisnews.com/images/bigyapan/1774272772_1769061114-ss-nimb.gif)

सस्तो व्याजदरको फाइदा उठाउदै जीवन बीमा कम्पनी, २०० % ले बढ्यो एकल बीमा शुल्क, सहजै टार्गेट जुटाउने अस्त्र बन्यो

- BFIS News

- 2025 Jun 18 14:03

काठमाडौं। जीवन बीमा कम्पनीहरुले बैंक तथा वित्तीय संस्थाको सस्तो बैंक व्याजदरको मौका छोप्दै एकल बीमा शुल्क आर्जनका पोलिसीमा आफुलाई केन्द्रित गर्न थालेका छन्। यसमा साना ठुला सबै बीमा कम्पनीहरुले प्राथमिकता दिइरहेका छन्।

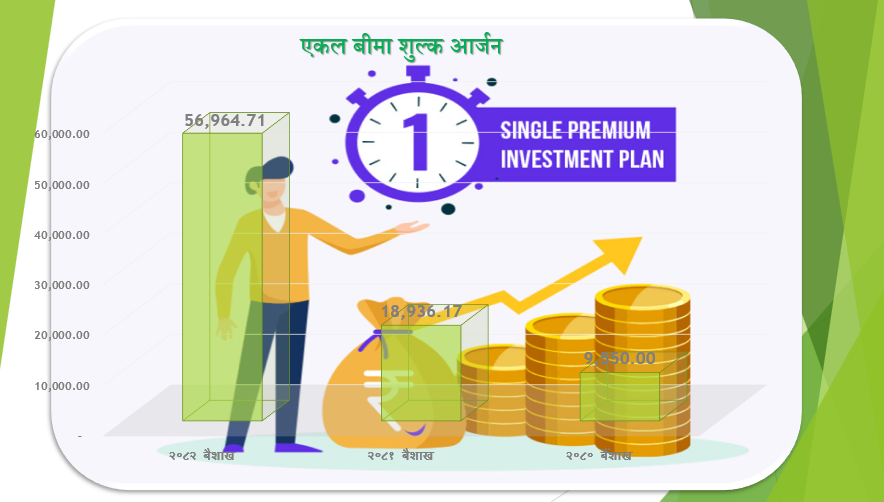

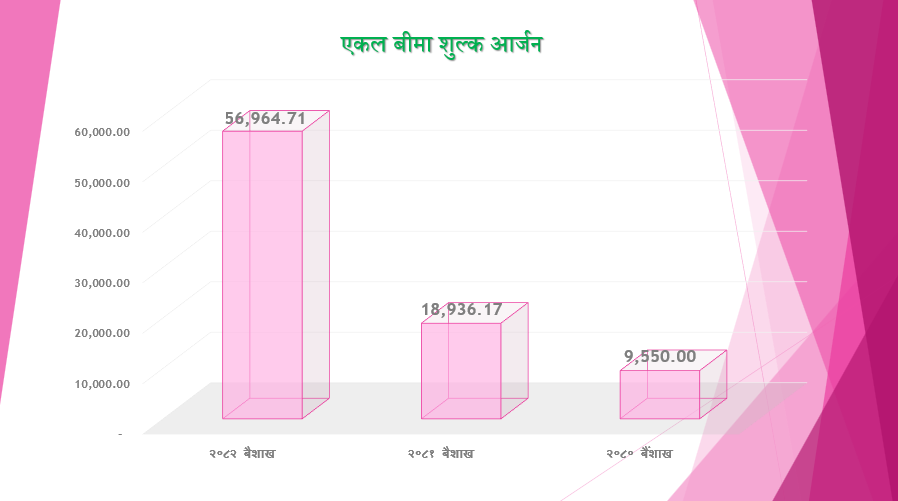

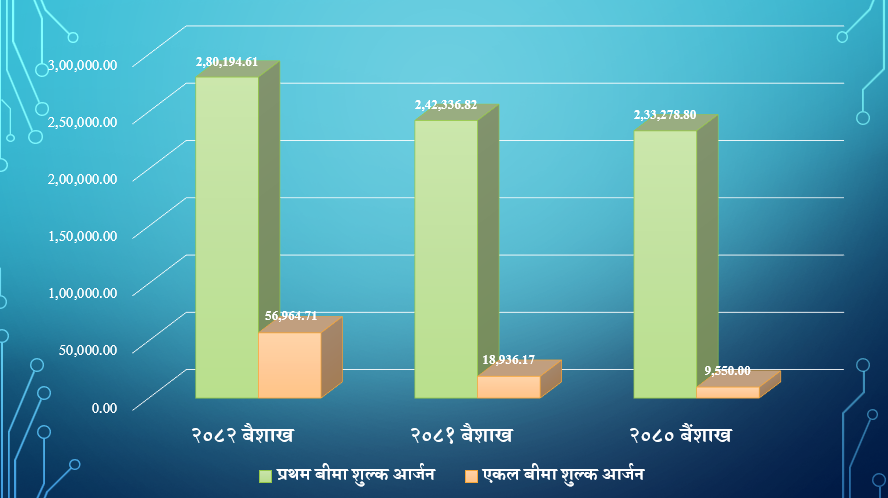

नेपाल बीमा प्राधिकरणको तथ्याङ्क अनुसार चालु आर्थिक वर्षको १० महिनामा जीवन बीमा कम्पनीहरुले एक बीमा शुल्क भुक्तानी हुने बीमालेखबाट ५ अर्ब ६९ करोड रुपैयाँ बीमा शुल्क आर्जन गरेका छन्। जसले प्रथम बीमा शुल्क आर्जनको २० प्रतिशत बजार हिस्सा ओगटेको छ। गत वर्ष २०८१ बैशाखसम्ममा जीवन बीमा कम्पनीहरुले एक अर्ब ८९ करोड रुपैयाँ एकल बीमा शुल्क आर्जन गरेका थिए। यसरी एक वर्षको अवधिमै कम्पनीले यस्तो बीमा शुल्क २०० प्रतिशतले बढाएका छन्। यो क्रम अझ बढ्दै जाने देखिएको छ।

२०८० बैशाखमा हेर्ने हो भने यस्तो बीमालेख मार्फत कम्पनीहरुले जम्मा ९५ करोड ५० लाख रुपैयाँ मात्रै आर्जन गरेका छन्। आर्थिक मन्दीका कारण गएको वर्ष जीवन बीमा कम्पनीहरुको बीमाशुल्क आर्जन प्रभावित भएको थियो। कम्पनीहरुले यहि मन्दीको समयमा बैंक वित्तीय संस्थाको व्याजदर घटेको मौका छोप्दै फिक्स पोलिसी जारी गरिरहेका छन्।

एकल बीमा शुल्क आर्जन हुने पोलिसीका फाइदा बेफाइदा दुबै हुन्छन्। अहिलेको अवस्थामा बीमितहरुको रोजाइमा एकल बीमा शुल्क भुक्तानीका पोलिसीमा आकर्षण बढेको जीवन बीमक संघका अध्यक्ष तथा सिटिजन लाइफ इन्स्योरेन्स कम्पनीका प्रमुख कार्यकारी अधिकृत पोषकराज पौडेलले जानकारी दिए।

अहिले बैंकमा व्याजदर एकदमै न्युन छ। बैंकबाट आउने व्याजदर भन्दा बीमा गरेर भोविष्यमा पाउने प्रतिफल राम्रो देखेरै आकर्षण बढेको उनको तर्क छ। यदि एक्चुरियल मूल्याङ्क अनुसार जारी भएका पोलिसीमा कुनै अतिरिक्त खर्च नगरी पोलिसी जारी गरियो भने त्यसले कसैलाई पनि असर नपार्ने पौडेलले दाबी गरे।

जीवन बीमा कम्पनीहरुले टार्गेट पुरा गर्नका लागि एकल बीमा शुल्क भुक्तानी हुने पोलिसी र अन्य पोलिसीलाई समान इन्सेन्टिभ तथा तथा अतिरिक्त सुविधा दिएमा यसले भविष्यमा बीमितले पाउने बोनसदरमा ठुलो असर पार्ने बीमा विज्ञहरु बताउछन्। बीमा बजारमा पछिल्लो समय टार्गेटका लागि प्रतिस्पर्धा गरिरहेका बीमा कम्पनीहरु विच एकल बीमा शुल्क आर्जन हुने पोलिसी भित्र्याउने होडबाजी नै चलेको छ।

यसरी अहिलेलाई मात्रै हेरेर बीमितलाई एकल शुल्क हुने पोलिसीमा मात्रै केन्द्रित हुँदा आगामी वर्षको बृद्धिदरमा पनि ठुलो असर पार्ने विज्ञहरु बताउछन्। जीवन बीमा विशेष गरी सावधिक र ट्रम पोलिसीका लागि एकदमै राम्रो मानिन्छ। अहिले जारी भएको पोलीसीबाट वर्षौसम्म बीमा शुल्क आर्जन भएमा मात्रै बीमा कम्पनीहरु दीर्घकालसम्म टिक्न सक्छन्। तर कम्पनीहरुले अहिलेको अवस्थालाई क्यास गर्दै मानिसहरुको हातमा रहेको रकमलाई बीमामा कन्भर्ट गर्न खोजिरहेको देखिन्छ।

कतिपय ठुला कम्पनीले सोल्भेन्सी रेसियो व्यवस्थापनका लागि पनि एकल बीमा शुल्क पोलिसीमा केन्द्रित भएको देखिन्छ। बीमाबाट लिइएको दायित्वलाई कम्पनीहरुले आफ्नो पूँजीकोषबाट जोखिम व्यवस्थापन गर्न गाह्रो परिरहेको सन्दर्भमा एकल बीमा शुल्क पोलिसीले केहि कुशन प्रदान गर्छ। जसले कम्पनीको सोल्भेन्सी रेसियो बढाउन मद्दत गर्ने विश्लेषकहरु बताउछन्।

यस्तो पोलिसी बढ्नुको अर्को कारण सहकारी पनि हो। सहकारी डुब्दै गर्दा बचतकर्ताले आफ्नो बचत सहकारीबाट बैंकमा राख्न थाले। तर बैंकको व्याजदर तीन चार प्रतिशत भन्दा माथि छैन। यसले गर्दा तीन चार प्रतिशत व्याजदरका लागि पैसा बैंकमा राख्नु भन्दा त्यो पैसाले बीमा गर्दा जोखिम सँगै बचत र लगानी पनि हुने भन्दै उनिहरुले एकल बीमाशुल्क पोलिसी खरिद गरिरहेका छन्। यस क्रममा ठुला ठुला बैंकरदेखि लिएर व्यापारी र राजनीतिज्ञ समेत यसमा आकर्षित भएका छन्।

यसरी बीमामा पैसा आउन थाल्यो भने राष्ट्र बैंक तथा एएमएल सिएफटीले पनि शुल्क निगरानी राख्ने खतरा बढ्दै जान्छ। कतै कालोधन तथा अख्तियार दुरुपयोगको रकम यता पो आएको छ कि भन्ने शंका पनि बढाउछ।

अहिले बीमा कम्पनीहरुले सम्पुर्ण शाखा प्रमुखहरुलाई एकल बीमा शुल्क पोलिसीमै ध्यान केन्द्रित गर्न निर्देशन दिदै आएका छन्। र शाखा प्रमुखले अभिकर्तालाई प्रोत्साहित गरिरहेका छन्। यसै क्रममा एकल बीमा शुल्क मार्फत आर्जन भएको पोलिसीलाई पनि इन्सेन्टिभ गणनामा केहि खुकुलो नीति बनाइदिएका छन्। एकल बीमा शुल्कमा ६ प्रतिशत कमिशन दिनु पर्छ। यो नियामकीय व्यवस्था हो। त्यस्तैले कम्पनीहरुले टार्गेट पुरा गरेबापत विभिन्न इन्सेन्टिभमा यसलाई गणना गर्दा कमिशनको दर बढ्न जान्छ। जसले पोलिसीको खर्च बढाउछ।

अर्को तर्फ बीमा कम्पनीहरुले पनि एकल बीमा शुल्क मार्फत दुई वटा पोलिसी काटेर टार्गेट पुर्याउनेलाई रिवार्ड गरिरहेका छन्। जसले सावधिक जीवन बीमा पोलिसी बिक्री गर्ने शाखा तथा अभिकर्तालाई निरुत्साहित पार्ने काम गरेको छ। यसले गर्दा बीमा कम्पनीहरुले मूल्याङ्कनका आधारहरुलाई पनि परिमार्जन गर्नु पर्ने हुन्छ।

शेयर गर्नुहोस

प्रतिक्रिया दिनुहोस्

सम्बन्धित समाचार

प्रतिक्रिया