![$adHeader[0]['title']](https://bfisnews.com/images/bigyapan/1760080292_64756700.gif)

बैंकिङ क्षेत्रमा क्रेडिट स्कोरिङको अवधारणा, औचित्य र अभ्यास, नन्दकुमार ढकालको लेख

- नन्दकुमार ढकाल

- 2024 Apr 18 12:24

काठमाडौं । समष्टिगत आर्थिक स्थायित्वको लागि वित्तीय स्थायित्व अपरिहार्य हुन्छ । वित्तीय स्थायित्वका विभिन्न आयाममध्ये कर्जा जोखिम व्यवस्थापन पनि एक हो । नेपालको बैंकिङ प्रणालीमा विद्यमान कतिपय प्रवृत्तिमा सुधारको लागि थप पूर्वाधारको विकास हुन आवश्यक छ । बैंक तथा वित्तीय संस्थाले कुल कर्जाको करिब दुई तिहाइ अंश घरजग्गाको धितोमा प्रवाह गरेको अवस्था छ ।

नेपाली अर्थतन्त्र विकासको प्रारम्भिक चरणमै रहेकोले घरजग्गाको मूल्य उल्लेख्य घटेको इतिहास छैन, जसले गर्दा बैंक तथा वित्तीय संस्थाले पनि स्थिर सम्पत्तिको धितोमा कर्जा प्रवाह गर्ने परम्परागत कर्जा अभ्यासलाई नै बढी प्राथमिकता दिएको देखिन्छ । बैंक तथा वित्तीय संस्थामा निक्षेप खाताको सङ्ख्या ५ करोड २५ लाख पुगेको छ भने कर्जा खाता सङ्ख्या करिब १८ लाख ५० हजार रहेको छ । कुल गार्हस्थ्य उत्पादनको तुलनामा कर्जा प्रवाह करिव १०० प्रतिशत पुगेको छ । तर कर्जा विस्तारअनुरूप उत्पादन र उत्पादकत्व बढ्न सकेको छैन ।

एकातिर कर्जा–उत्पादनबीचको कमजोर सम्बन्धले एकातर्फ वित्तीय साधनको उत्पादनशील उपयोग अपेक्षित रूपमा नभएको सङ्केत गरिरहेको छ भने अर्कोतर्फ कर्जा सदुपयोगितामा सुधार गर्नुपर्नेतर्फ झक्झकाएको छ ।

बैंक तथा वित्तीय संस्थाबाट ऋणीले कर्जा प्राप्त गर्न झन्झटिलो कर्जा स्वीकृति प्रक्रिया पूरा गर्नुपरेको, पटकपटक कागजात तयार पारी पेस गर्नुपरेको र कर्जा प्राप्त गर्न कठिनाइ भोग्नुपरेको गुनासो छ । अझ महत्वपूर्ण कुरा ऋणीले सहज रूपमा एक बैंक वा वित्तीय संस्थाबाट अर्को बैंक वा वित्तीय संस्थामा कर्जा स्थानान्तरण गर्ने सजिलो संयन्त्रको विकास नभएकोले बजार ब्याजदरमा अपेक्षित रूपमा प्रतिस्पर्धा हुन सकिरहेको छैन । व्यावसायिक क्षेत्रको अपेक्षा भने व्यावसायिक लागत घटोस् र राज्यबाट प्राप्त गर्ने सबै सेवाहरू सम्मानपूर्वक सहज रूपमा पाइयोस् भन्ने छ ।

मर्जर तथा प्राप्तिको कारण बैंक तथा वित्तीय संस्थाको सङ्ख्या घटेको भए तापनि शाखा सञ्जाल र वित्तीय कारोबार विस्तार भएकोले केन्द्रीय बैंकले नियमन तथा सुपरिवेक्षण गर्न फरक तरिका अपनाउनुपर्ने अवस्था छ । वित्तीय प्रविधिको प्रयोग बढ्दै गएको र यसलाई थप प्रवद्र्धन गर्दै लैजानुपर्ने भएकोले यसबाट आउन सक्ने जोखिम न्यूनीकरणका थप उपाय अवलम्बन गर्नुपर्ने अवस्था छ ।

साना ऋणी र साना तथा मझौला उद्यमीलाई कर्जामा सहज पहुँच सुनिश्चित गर्न, बैंक तथा वित्तीय संस्थाबाट नियामकीय व्यवस्थाको कार्यान्वयनमा रहेका कमीकमजोरी सुधार गर्न साथै स्वःनियमन र स्वःसुपरिवेक्षण प्रणालीलाई व्यावहारिक रूपमा लागू गर्न आवश्यक छ ।

उपर्युक्त पृष्ठभूमिमा बैंक तथा वित्तीय संस्थाको विद्यमान कर्जा प्रवाहसम्बन्धी अभ्यासमा सुधार ल्याउन क्रेडिट स्कोरिङ उपयोगी हुने अवस्था छ । सामान्यतः ठूला व्यवसाय, व्यावसायिक प्रतिष्ठान, सम्प्रभु सरकार आदिको ऋण योग्यता मापन गर्न क्रेडिट रेटिङको प्रयोग गरिन्छ भने कर्जाको लागि आवेदन दिने वा कर्जा उपयोग गरिरहेका साना, मझौला ऋणी व्यक्ति वा संस्थाको कर्जा जोखिम मापन तथा विश्लेषण गर्न क्रेडिट स्कोरिङ गरिन्छ । क्रेडिट स्कोरिङ कार्यान्वयनमा ल्याइएमा कर्जामा साना तथा मझौला ऋणीको पहुँच बढ्ने साथै खुद्रा कर्जा कारोबार थप व्यवस्थित हुने अपेक्षा गरिन्छ ।

२. क्रेडिट स्कोरिङको अवधारणा र महत्व

बैंक तथा वित्तीय संस्थाले कर्जासम्बन्धी निर्णय गर्न विभिन्न विधि तथा मापदण्डको आधारमा ऋणीको कर्जा जोखिम वर्गीकरण तथा विश्लेषण गर्न विकास गरिएको प्रणालीलाई क्रेडिट स्कोरिङ भन्ने गरिन्छ । क्रेडिट स्कोरिङको माध्यमबाट हाल रहेका वा भविष्यमा हुनेवाला ऋणीलाई वस्तुगत रूपमा असल वा खराब ऋणीको समूहमा वर्गीकरण गर्न सकिन्छ । असल वर्गमा पर्ने ऋणीबाट कर्जा असुली सहज छ भन्ने अर्थ लाग्छ भने खराब वर्गमा पर्ने ऋणीबाट वित्तीय दायित्व पूरा नहुने सङ्केत गर्दछ ।

क्रेडिट स्कोरिङलाई कर्जा आवेदन स्कोरिङ (Behavoural Scoring) र ऋणीको व्यवहार स्कोरिङ (Application Scoring) को रूपमा अभ्यास गरेको पाइन्छ । कर्जाको लागि आवेदन दिने समयमा ऋणीले दिएको वैयक्तिक विवरण र कर्जा सूचना केन्द्रमा रहेका ऋणीका विवरणको आधारमा ऋणीको कर्जा असुली जोखिम अनुमान गर्न विकास गरिएको क्रेडिट स्कोरिङलाई कर्जा आवेदन स्कोरिङ भनिन्छ भने हाल कायम ऋणीको वित्तीय कारोबारको विवरणका आधारमा ऋणीको वर्गीकरण गर्न विकास गरिएको क्रेडि स्कोरिङलाई ऋणीको व्यवहार स्कोरिङ (Behavioral Scoring) भनिन्छ ।

क्रेडिट स्कोरिङ प्रणाली ऋणीका सही सूचना तथा तथ्याङ्कमा आधारित रही स्तरीय तथ्याङ्कीय विधिको प्रयोग र परीक्षणबाट विकास गरिएको हुनुपर्छ भन्ने मान्यता छ । बैंक तथा वित्तीय संस्थाले कर्जासम्बन्धी निर्णय गर्दा आफ्ना छुट्टै सर्तहरू लगाउन सक्ने भए तापनि क्रेडिट स्कोरिङको व्यवस्थाले पारदर्शी समाधान दिने सम्भावना रहन्छ ।

क्रेडिट स्कोरिङले कर्जा प्रवाह प्रक्रिया व्यवस्थित हुने, कर्जा विश्लेषण वस्तुगत र वैज्ञानिक हुने, कर्जासम्बन्धी निर्णय प्रक्रियामा मानवीय कमजोरी कम हुने, कर्जासम्बन्धी निर्णय प्रक्रिया द्रुत भई ऋणीले राम्रो सेवा प्राप्त गरेको महसुस गर्ने र कर्जा अधिकृतको क्षमता वृद्धि भई कर्जासम्बन्धी निर्णय गर्न केन्द्रले बैंक शाखालाई बढी अधिकार दिन सक्ने हुन्छ ।

यसै गरी, यसबाट कर्जासम्बन्धी नीति, प्रक्रिया र विधि स्तरीय हुने, बैंक तथा वित्तीय संस्थामा असल ऋणीको स्थायित्व हुने र समय तथा साधनको बचत हुने अवस्था हुन्छ । यसको उपयुक्त मोडेल राम्रोसँग प्रयोग गर्न सकिएमा जोखिममा आधारित कर्जा नीति अवलम्बन गर्न बैंक तथा वित्तीय संस्थालाई सहज हुने, ऋणीको जोखिमस्तर वर्गीकरणको आधारमा वस्तुगत रूपमा Expected Credit Loss अनुमान गर्न सकिने हुन्छ ।

३. क्रेडिट स्कोरिङका प्रचलित मोडेल/विधिहरू

क्रेडिट स्कोरिङ एउटा तथ्याङ्कीय विधि हो । यसको प्रयोग गरी कर्जा आवेदक, ऋणी वा समकक्षीको कर्जा नियमित नहुने वा असुलीमा समस्याबारे अनुमान लगाउन सकिन्छ । क्रेडिट स्कोरिङले कर्जा योग्यतालाई सङ्केत गर्दछ । क्रेडिट स्कोरिङका परम्परागत, नवीनतम र अन्य केही मोडेलहरू प्रचलित छन् ।

क) परम्परागत विधिहरूः क्रेडिट स्कोरिङ गर्न परम्परागत रूपमा विभिन्न Regression विधिहरूको प्रयोग गर्ने चलन छ । Linear Regression विधिबाट निश्चित विशेषता समेटिएका चरहरूलाई स्वतन्त्र चरको रूपमा लिएर लक्षित प्रतिफल चरलाई आश्रित चरको रूपमा अनुमान गर्न सकिन्छ भने Discriminant Regression Analysis बाट विभिन्न Accounting अनुपात तथा अन्य वित्तीय चरहरूको आधारमा अनुमान गरिन्छ । यसै गरी, Probit and Logit Regression बाट कर्जा भुक्तानी नहुने (Credit Default) सम्भावना अनुमान गर्न सकिन्छ । Expert Judgetment-based models को प्रयोग गरी एक भन्दा बढी विधिलाई मिश्रित रूपमा प्रयोग गर्न सकिन्छ । उदाहरणको लागि Analytic Hierarchy Process (AHP) विधिले कर्जा विश्लेषण र निर्णय प्रक्रियामा सूचना तथा जानकारीलाई तहगत रूपमा वर्गीकरण गर्दा मानवीय विवेकलाई समेत मध्यनजर गर्दछ । कतिपय असामान्य अवस्थामा विधि र प्रक्रिया तथा तथ्याङ्कमा मात्र सीमित नभई विवेकपूर्ण निर्णय गर्नुपर्ने हुँदा यो विधि आवश्यक पर्दछ ।

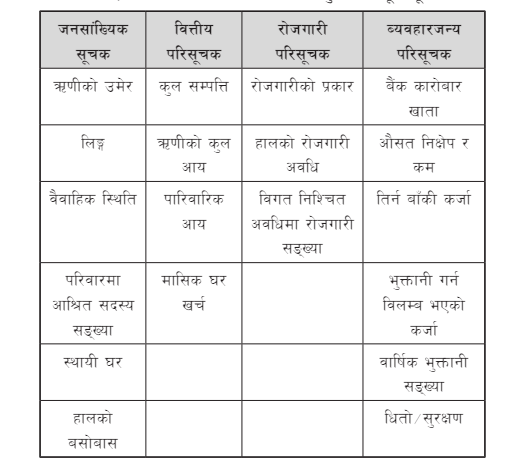

तालिका–१ रिटेल क्रेडिट स्कोरिङमा प्रयोग हुने महत्वपूर्ण सूचकहरू

ख) नवीनतम विधिहरूः क्रेडिट स्कोरिङ गर्ने नवीनतम विधिको रूपमा विभिन्न Supervised, Unsupervised and Semi-supervised Learning Techniques विकास भएका छन् । Supervised Learning Techniques को प्रयोग गर्दा आधार तथ्याङ्क (Dependent Variable or Event) र Independent Feature (Variables) को Algorithm निर्माण गरि Dependent Variable अनुमान गरिन्छ. Regression, Decision Trees, Random Forests, Gradient Boosting and Deep Neural Networks जस्ता औजारहरु यस विधि अन्तर्गत पर्दछन् । Unsupervised Learning Techniques को प्रयोग गर्दा भने Events को आधार तथ्याङ्कको सट्टा तथ्याङ्कको प्रवृत्ति (Pattern) को आधारमा Algorithm निर्माण गरी तथ्याङ्कक विशेषताको सम्बन्ध पत्ता लगाइन्छ । यस विधिअन्तर्गत Clustering, K-means Clustering र Hierarchical Clustering जस्ता विधिहरू प्रचलित छन् ।

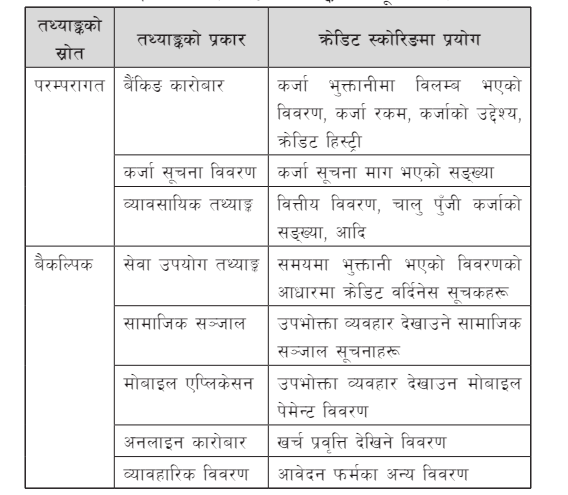

तालिका–२ क्रेडिट स्कोरिङमा तथ्याङ्क तथा सूचनाको प्रयोग

ग) अन्य विधिहरूः पछिल्लो समय क्रेडिट स्कोरिङका विभिन्न नयाँ मोडेलहरू विकास भएका छन् । मेसिन लर्निङको विकासले क्रेडिट स्कोरिङमा Automated Feature Engineering, Reinforcement Learning, Natural Language Processing र Blockchain जस्ता मोडेलहरू प्रयोग हुन थालेका छन् । Feature Engineering को प्रयोगले ठूलो मात्रामा तथ्याङ्क तथा सूचनालाई सहजै कैयौँ पटक प्रशोधन तथा विश्लेषण गरी त्रुटीरहित निष्कर्ष निकाल्न सक्छ । यसै गरी, Reinforcement Learning भने Supervised and Unsupervised बीच रहेर मेसिन लर्निङले काम गर्ने मोडेल हो । Natural Language Processing भने मानव भाषा बुझ्न सक्ने आर्टिफिसियल इन्टेलिजेन्समा आधारित मोडेल हो । Blockchain चाँही Distributed Ledger मा आधारित मोडेल हो । यसले कम्प्युटर नेटवर्कभित्र रहेका कुनै पनि सूचनालाई प्रशोधन गर्न सक्छ ।

४. स्कोर कार्ड निर्माण तथा प्रयोग विधि

क्रेडिट स्कोरिङको लागि स्कोर कार्ड आवश्यक पर्दछ । स्कोर कार्ड निर्माण गर्दा उपयुक्त मोडेल अपनाई पर्याप्त सूचना तथा तथ्याङ्क समेट्न सकिएमा र यसको सही प्रयोग गरिएमा अपेक्षित नतिजा प्राप्त हुन्छ । स्कोर कार्डको दायरा निर्धारण गर्ने, उपयुक्त मोडेलको स्कोर कार्ड बनाउने र यसको पर्याप्त परीक्षण गरी प्रयोगमा ल्याउने चरणमा क्रेडिट स्कोर कार्ड निर्माण हुन्छ ।

क) क्रेडिट स्कोरिङको दायरा निर्धारण गर्नेः क्रेडिट स्कोरिङको लागि स्कोर कार्ड निर्माण गर्दा सबैभन्दा पहिले यसले समेट्ने दायरा किटान गर्न र वर्गीकरण गर्नुपर्ने हुन्छ । ग्राहक र सेवाको प्रकारअनरूप स्कोरिङ सेग्मेन्ट निर्माण गर्ने र यसको सञ्चालनमा भूमिका रहने विभाग वा इकाइको स्पष्ट हुन जरुरी हुन्छ । स्तरीय जोखिम विश्लेषण विधि र मापदण्डअनुरूप स्कोरिङ सेग्मेन्ट तय गरिनुपर्दछ । स्कोरिङ सेग्मेन्टअनुरुप स्कोरिङ मोडेल छनोट गर्न सकिन्छ । स्कोरिङको उद्देश्यअनुरुप स्कोरिङको प्रकार फरक हुनसक्छ । उदाहरणको लागि बैंक तथा वित्तीय संस्थामा नयाँ ग्राहकको लागि Judgmental Application Scorecard उपयुक्त हुन सक्छ भने र पुरानो ग्राहकको लागि Statistical Behavioral Scorecard र Hybrid Scorecard दुवैको प्रयोग उपयुक्त हुन सक्छ । बैंक तथा वित्तीय संस्थाले ग्राहक संस्थामा आउनुपूर्व, आएपश्चात्, कर्जा नवीकरण गर्ने आदि उद्देश्यका लागि फरकफरक स्कोर कार्ड बनाउन सक्छ । यसै गरी, पर्याप्त तथ्याङ्क र अनुभव नभएको अवस्थामा Judgmental Application स्कोर कार्डको निर्माण गरी क्रमशः स्तरीय तथ्याङ्क विधि प्रयोग भएका स्कोर कार्डको विकास गर्न सकिन्छ ।

ख) स्कोर कार्डको मोडेल छनोट गर्नेः क्रेडिट स्कोरिङको दायरा निर्धारणपश्चात् स्कोर कार्डको उपयुक्त मोडेल छनोट गरिन्छ । असल तथा खराब कर्जा तथ्याङ्कको परिमाण र गुणस्तर, स्कोरिङ सेग्मेन्टले ऋणीलाई समेटेको अवस्था, मोडेल तय गर्ने विशेषज्ञता, उपलब्ध प्रविधिको स्तरआदिको आधारमा उपयुक्त मोडेल छनोट गर्नुपर्दछ ।

ग) स्कोर कार्ड निर्धारण गर्नेः स्कोर कार्डको मोडेल तय गरेपछि यसका विशेषताहरू; जस्तै कार्डमा प्रयोग हुने शब्द असल ऋण र खराब ऋणको परिभाषा, कर्जा जोखिम निर्धारण गर्ने विशेषताको श्रेणीगत वर्गीकरण र विशेषतालाई उपयुक्त भाराङ्क दिई स्कोर कार्ड बनाइन्छ ।

घ) परीक्षण, प्रयोग र व्यवस्थापन गर्नेः स्कोर कार्डको बनाएपछि पुरानो तथ्याङ्क प्रयोग गरी यसको परीक्षण गरिन्छ । यसको परीक्षण र समीक्षा तथा सुधार गरिसकेपछि वास्तविक रूपमा नमुना परीक्षण गरिन्छ । निश्चित समयसम्म नमूना परीक्षण गरी प्राप्त नतिजाको विश्लेषण र परीक्षणपश्चात् यसलाई अन्तिम रूप दिइन्छ । नमुना परीक्षणको क्रममा यसका प्रयोगकर्तालाई तालिम तथा अनुशिक्षण दिइन्छ । प्राविधिक पक्षको परीक्षण गरी यसले राम्रोसँग कार्य गर्ने सुनिश्चित गरिन्छ । यसलाई ठीकसँग प्रयोग गर्न आवश्यक कार्यविधिसमेत तयार गर्नु उपयुक्त मानिन्छ ।

५. क्रेडिट स्कोरिङका केही अभ्यास

अमेरिका, बेलायत, जर्मनी, अष्ट्रेलियालगायत विश्वका कतिपय देशमा क्रेडिट स्कोरिङको राम्रो अभ्यास भएको पाइन्छ भने क्यानडा, जापान, स्पेन, फ्रान्सलगायतका मुलुकमा क्रेडिट स्कोरिङको चलन रहेको पाइँदैन । छिमेकी मुलुकहरू भारत, पाकिस्तान र श्रीलङ्कामा क्रेडिट स्कोरिङ हुने गरेको छ भने बङ्गलादेश र चीनमा यस्तो अभ्यास भएको देखिँदैन ।

विश्वमा चर्चित क्रेडिट स्कोरहरूमा FICO Score र FICO Score रहेका छन् । FICO Score कोस्कोरिङ प्रणाली ग्राहकले विगतमा गरेको कर्जा भुक्तानीको विवरण (Payment History) लाई ३५ प्रतिशत भार, उपलब्ध कर्जा रकममध्ये उपभोग भएको सीमा (Amounts owed) लाई ३० प्रतिशत भार, कर्जा विवरणको (Length of credit history) लाई १५ प्रतिशत भार, नयाँ कर्जा (New credit) लाई १० प्रतिशत भार र क्रेडिट कार्ड, किस्ता रकम, अन्य कर्जा जस्ता मिश्रित कर्जा (Credit Mix) लाई १० प्रतिशत भार गरी पाँच आधारभूत तथ्याङ्क विवरणका आधारमा तयार पार्ने गरेको देखिन्छ । ग्राहकबमोजिम यस्ता तथ्याङ्कको भार फरक पर्नसक्ने चाहिँ हुन्छ ।

FICO Score ३०० देखि ८५० भित्र गणना गरिन्छ भने ६७० देखिमाथि स्कोर प्राप्त भएमा राम्रो मानिन्छ । सामान्यतया ५८० देखि ६६९ स्कोर प्राप्त गर्ने ग्राहकले आकर्षक ब्याजदरमा कर्जा पाउने सम्भावना कम हुने मान्यता राखिन्छ । उपभोग्य कर्जाको स्कोरिङको लागि FICO Score को विकल्पको रूपमा Vantage Score निर्माण गरिएको देखिन्छ ।

यो स्कोरिङ प्रणाली ग्राहकले विगतमा गरेको कर्जा भुक्तानीको विवरण (Payment History) लाई ४१ प्रतिशत भाराङ्क, कर्जा लिएको अवधि र कर्जाका प्रकारहरू (Age/Mix of Credit) लाई २० प्रतिशत भाराङ्क, कर्जा उपयोग (Credit utilization) लाई २० प्रतिशत भाराङ्क, नयाँ कर्जा (New credit) लाई ११ प्रतिशत भाराङ्क, कर्जा सीमा (Credit Balance) लाई ६.० प्रतिशत भाराङ्क र उपलब्ध कर्जा सीमा (Available Credit) लाई दुई प्रतिशत भाराङ्क गरी ६.० आधारभूत तथ्याङ्क विवरणका आधारमा तयार पारिएको हुन्छ ।

ग्राहकअनुसार यस्ता तथ्याङ्कको भार फरक पर्नसक्ने भने हुन्छ । Vantage Score पनि ३०० देखि ८५० भित्र गणना गरिन्छ भने न्यूनतम ६६१ देखि माथि स्कोर प्राप्त भएमा राम्रो मान्ने गरेको पाइन्छ । छिमेकी मुलुक भारतमा भारतीय रिजर्भ बैंकले चार वटा कर्जा सूचना कम्पनीलाई इजाजत दिएको देखिन्छ । यीमध्ये CIBIL ले CIBIL score र CRIF Highmark ले CRIF credit scores तयार गरे का छन् ।

यी दुवैले स्कोर ३०० देखि ९०० भित्र गणना गर्दछन् । यसै गरी, Experian ले विकास Experian score र Equifax ले Equifax credit scores रहेका छन् । यी दुवैले भने स्कोर ३०० देखि ८५० भित्र गणना गर्दछन् । क्रेडिट स्कोर न्यूनतम ७०० देखि ७५० प्राप्त भएमा राम्रो मानिन्छ । तर यसलाई बैंकहरूले आफ्नो आन्तरिक नीतिबमोजिम कडाइ वा लचिलो बन्न सक्ने देखिन्छ ।

पाकिस्तानमा Tasdeeq नाम गरेको निजी कर्जा सूचना कम्पनीले मेसिन लर्निङमा आधारित भएर भाखा नाघेको कर्जा (Overdues), व्यक्तिगत विवरण (Demographics), कर्जा रकम (Loan Size), बहुबैंकिङ कर्जा (Multiple Borrowing), कर्जा विवरणको अवधि (Credit History), संस्थाको प्रकार (Institution Type) जस्ता तथ्याङ्कको आधारमा ग्राहकको २०० देखि ६०० भित्र क्रेडिट स्कोरिङ गर्ने गरेको देखिन्छ ।

श्रीलङ्कामा Credit Information Bureau of Sri Lanka ले ग्राहकको भुक्तानी व्यवहार, ऋण ग्रस्तताको अवस्था, व्यक्तिगत विवरण, उपलब्ध कर्जा सीमाको उपयोगको अवस्था, सोधखोजबाट प्राप्त ग्राहकका विवरण, ग्यारेन्टी सम्झौता र चेक अनादर भए/नभएको जस्ता तथ्याङ्कका आधारमा २५० देखि ९०० भित्र क्रेडिट स्कोरिङ गर्ने गरेको पाइन्छ ।

मलेसियामा भने CTOS, CCRIS, RAMCI र Credit Bureau of Malaysia गरी चार वटा क्रेडिट स्कोरिङ सिस्टम रहेका छन् । यीमध्ये CTOS लेकर्जा भुक्तानीको विवरण (Payment History) लाई ४५ प्रतिशत भार, उपलब्ध कर्जा रकममध्ये उपभोग भएको सीमा (Amounts owed) लाई २० प्रतिशत भार, कर्जा विवरणको अवधि (Length of credit history) लाई सात प्रतिशत भार, नयाँ कर्जा (New credit) लाई १४ प्रतिशत भार र क्रेडिट कार्ड, किस्ता रकम, अन्य कर्जा जस्ता मिश्रित कर्जा (Credit Mix) लाई १४ प्रतिशत भार गरी पाँच आधारभूत तथ्याङ्क विवरणका आधारमा तयार पारेको देखिन्छ । CTOS Score ३०० देखि ८५० भित्र गणना गरिन्छ भने ६९७ देखिमाथि स्कोर प्राप्त भएमा राम्रो मानिन्छ ।

६. क्रेडिट स्कोरिङबाट प्राप्त हुने अवसरहरू

क्रेडिट स्कोरिङ प्रयोगमा ल्याइएमा कर्जा स्वीकृति प्रक्रिया स्वचालित र व्यवस्थित भई वित्तीय सेवाको स्तरोन्नति हुन सक्ने, वित्तीय पहुँच र समावेशीकरणमा सघाउ पुग्न सक्ने, ग्राहकको हित संरक्षणमा प्रगति हुने र वित्तीय सेवाप्रति जनविश्वास बढ्न सक्नेलगायतका अवसर प्राप्त हुन्छन् ।

क) वित्तीय पहुँच र समावेशीकरणः वित्तीय पहुँच र समावेशीकरणमा पछाडि परेको, जनसङ्ख्याको ठूलो हिस्साको बैंकमा बचत खातासमेत नभएको र अझ कर्जामा पहुँच सीमित जनसङ्ख्याको मात्र रहेको सन्दर्भमा कर्जा कारोबारको विवरण (Credit History) हुने अवस्था रहेन । यसले गर्दा स्थिर सम्पत्ति नहुने, नवीनतम सोच र उद्यमशीलता भएका नागरिकको कर्जामा पहुँच भइरहेको हुँदैन । अर्कोतर्फ बैंक तथा वित्तीय संस्थाले नयाँ ग्राहक खोज्न कठिनाइ भोग्ने र सीमित ग्राहकलाई तानातान गर्ने अवस्था छ । बहुबैंकिङ कारोबारको समस्या पनि विद्यमान छ । क्रेडिट स्कोरिङको विकास गरी वित्तीय प्रविधिको माध्यमबाट यस्ता ग्राहकको खोजी र सेवा प्रवाह गर्न सकेमा वित्तीय पहुँच र समावेशीकरणमा सुधार आउन सक्छ ।

ख) स्वचालित प्रणालीको विकासः क्रेडिट स्कोरिङको उपयुक्त ढाँचा विकास गरी प्रयोगमा ल्याउन सकेमा कर्जासम्बन्धी निर्णय गर्न बैंक तथा वित्तीय संस्थालाई कम समय र लागत लाग्ने, वित्तीय सेवा चुस्त हुने र कर्जासम्बन्धी निर्णय स्वचालित हुने र बैंक तथा वित्तीय संस्थाका शाखा कार्यालयको क्षमता अभिवृद्धि हुने अवसरसमेत प्राप्त हुन्छ ।

ग) वित्तीय सेवाको स्तरोन्नतिः वित्तीय सेवामा नवीनतम प्रविधिको प्रयोग बढेमा, वित्तीय सूचना र तथ्याङ्कको अधिकतम प्रयोग गरी वित्तीय सेवा ग्राहकमैत्री बनाउन सकिएमा र नयाँ वित्तीय उपकरण तथा सेवाहरू विकास गर्न सकिएमा वित्तीय सेवाको स्तरोन्नति हुन्छ । यसबाट वित्तीय सेवाका ग्राहकको गुनासो कम हुने र सन्तुष्टि बढ्ने अवस्था हुन्छ ।

घ) सही मोडेलको छनोट, त्रुटिररहित निर्णयः क्रेडिट स्कोरिङको उपयुक्त ढाँचा छनोट गरी ग्राहकको कर्जासम्बन्धी पर्याप्त विवरण विश्लेषण गर्दा कर्जा जोखिम विश्लेषण यथार्थपरक हुन सक्छ । यसबाट जोखिममा आधारित ब्याजदर निर्धारण प्रणाली (Risk Based Pricing System) को प्रभावकारी कार्यान्वयन गर्नमा समेत सहज हुन्छ ।

७. क्रेडिट स्कोरिङबाट सिर्जना हुने जोखिमहरू

क्रेडिट स्कोरिङ कर्जा प्रणालीको व्यवस्थापनमा सघाउ पुर्याउने एउटा औजार मात्र हो । उपयुक्त क्रेडिट स्कोरिङ विधि अवलम्बन गरिएमा वित्तीय सेवाको गुणस्तर अभिवृद्धि हुन्छ तर यसको सही मोडेल छनोट गर्न र यसलाई प्रभावकारी रूपमा सदुपयोग गर्न नसकिएमा यसले अपेक्षित नतिजा दिनुको सट्टा जोखिमसमेत सिर्जना हुनसक्छ । यससँग सम्बन्धित देहायका जोखिमहरू रहेको पाइन्छः

क) अन्तरआबद्धता कमीः क्रेडिट स्कोरिङको सही सदुपयोग हुन बैंक तथा वित्तीय संस्थाबीच अन्तरआबद्धता हुनुपर्ने हुन्छ । यसमा प्रयोग भएको Algorithms को अनुगमन तथा सुपरिवेक्षण नियामकबाट प्रभावकारी रूपमा हुन नसकेमा जोखिम सिर्जना हुनसक्छ । कतिपय अवस्थामा Algorithms को सही व्याख्या नहुँने जोखिम सिर्जना हुन्छ । बैंक तथा वित्तीय संस्थाहरूबीच अन्तरआबद्धतामा कमीको कारण पनि जोखिम सिर्जना हुन्छ ।

ख) जिम्मेवारिताः क्रेडिट स्कोरिङको सही सदुपयोग गर्न बैंक तथा वित्तीय संस्थाहरू जिम्मेवार बन्नुपर्दछ, नत्र यसको दुरुपयोगको जोखिम हुन्छ । गोपनीयता र व्यक्तिगत सूचना सुरक्षित कायम रहनेगरी जिम्मेवार निकाय र व्यक्ति नतोकिएमा यसको दुरुपयोग हुनसक्छ ।

ग) सूचनाको गोपनीयता र शुद्धताः क्रेडिट स्कोरिङको लागि प्राप्त सूचना तथा तथ्याङ्कको गोपनीयता र व्यक्तिगत सूचनाको हक सुरक्षित हुन जरुरी छ । व्यक्तिगत सूचनाको प्रयोग गर्न कानुनी व्यवस्थासमेत अनुकूल भएको हुनुपर्दछ, नत्र यसबाट जटिलता सिर्जना हुनसक्छ ।

घ) अनपेक्षित परिणामको जोखिमः पर्याप्त र गुणस्तरी सूचनाको अभाव रहनु, उपयुक्त मोडेलको छनोट हुन नसक्नु, प्रविधिमैत्री सेवाप्रदायक संस्था र नियामक निकाय हुन नसक्नु जस्ता कारणबाट क्रेडिट स्कोरिङले अनपेक्षित परिणामसमेत दिनसक्छ । वास्तवमा यो एउटा साधन मात्रै हो, साध्य होइन ।

८. निष्कर्ष

वित्तीय स्थायित्वको लागि बैंकिङ क्षेत्रको कर्जा जोखिम व्यवस्थापन जरुरी छ । क्रेडिट स्कोरिङले बैंकिङ क्षेत्रमा कर्जा जोखिम व्यवस्थापनको लागि महत्वपूर्ण पूर्वाधारको रूपमा काम गर्नसक्छ । नेपालजस्तो न्यून वित्तीय पहुँच र उच्च मध्यस्थता लागत भएका मुलुकमा क्रेडिट स्कोरिङको महत्व बढी छ ।

यसको सही सदुपयोग गर्न सकिएमा कर्जामा पहुँच अभिवृद्धि हुन, ब्याजदर निर्धारण थप पारदर्शी र व्यवस्थित हुन, ग्राहक हित संरक्षणमा सुधार हुन र वित्तीय क्षेत्रमा सुशासन अभिवृद्धि गर्न सघाउ पुग्ने अपेक्षा गर्न सकिन्छ ।

नेपालको सन्दर्भमा कर्जा सूचना केन्द्र, बैंक तथा वित्तीय संस्थासँग रहेका ऋणीका कर्जासम्बन्धी विवरण र अन्य उपलब्ध तथ्याङ्कको प्रयोग गरी साधारण स्कोर कार्डबाट अभ्यास सुरु गरी क्रमशः स्तरीय तथ्याङ्क विधि र मेसिन लर्निङमा आधारित स्कोर कार्डको विकास गर्न सकिन्छ ।

(ढकाल नेपाल राष्ट्र बैंकका उप-निर्देशक हुन् । प्रस्तुत लेख नेपाल राष्ट्र बैंकको ‘मिर्मिरे’बाट लिइएको हो ।)

शेयर गर्नुहोस

प्रतिक्रिया दिनुहोस्

सम्बन्धित समाचार

प्रतिक्रिया