![$adHeader[0]['title']](https://bfisnews.com/images/bigyapan/1776181672_1100 x100.gif)

बैंकिङ प्रणालीमा तरलता व्यवस्थापन, नन्दकुमार ढकालको लेख

- नन्द कुमार ढकाल

- 2024 Apr 20 20:18

अवधारणात्मक पृष्ठभूमिः सामान्यतया तरलता भन्नाले नगद वा उल्लेख्य लागत वा क्षतिविना सहजै नगदमा रूपान्तरण हुन सक्ने सम्पत्ति भन्ने बुझिन्छ। आधुनिक अर्थतन्त्रमा मुद्राको कारोवार जहाँतहीं हुने भएकाले तरलता अर्थतन्त्रमा छरिएर रहेको हुन्छ । यसमध्ये बैंकिङ प्रणालीको तरलता मापन सहज हुने साथै यसको व्यवस्थापनमा नियामक निकायको चासो र भूमिका रहने भएकाले यसलाई बढी चर्चा गर्ने गरिन्छ । बैंकिङ प्रणालीमा तरलता स्थितिले वित्तीय स्थायित्व र वित्तीय प्रणालीप्रतिको विश्वसनीयताको एउटा महत्त्वपूर्ण परिसूचकका रूपमा लिइने गरिन्छ ।

बैंक तथा वित्तीय संस्थाले केन्द्रीय बैंकमा अनिवार्य नगद मौज्दात कायम गर्न र निक्षेपकर्ताले माग गरेका अवस्थामा नगद भुक्तानी दिन तरल सम्पत्ति राख्ने गर्दछन् । बैंक तथा वित्तीय संस्थाले केन्द्रीय बैंकमा राख्नुपर्ने अनिवार्य नगद मौज्दात र आफूलाई दैनिक भुक्तानी दिन आवश्यक पर्ने मौज्दातबाहेक केन्द्रीय बैंकमा थप मौज्दात राखेमा सो रकमलाई अधिक तरलता भन्ने गरिन्छ भने अनिवार्य नगद अनुपात कायम गर्न मौज्दात पर्याप्त नरहेका अवस्थामा न्यून तरलता भन्ने गरिन्छ ।

बैंक तथा वित्तीय संस्थाले वैधानिक तरलता अनुपात कायम गर्न भने नगद मौज्दात नै कायम नगरी सरकारी सुरक्षणमा गरेको लगानीलाई गणना गर्न पाउँछन् । केन्द्रीय बैंकले मीडिक नीति परिलक्षित गरेका उद्देश्यमध्ये खास गरी मूल्य तथा बाह्य क्षेत्र स्थायित्व कायम गर्न तरलता व्यवस्थापनमार्फत व्याजदरलाई अप्रत्यक्ष रूपमा निर्देशित गर्दछ। तरलता अधिक भएमा अल्पकालीन तथा दीर्घकालीन व्याजदर घट्न गई माग विस्तार, मूल्यवृद्धि र वाह्य क्षेत्र स्थितिमा दबाब पर्ने हुन्छ भने तरलता न्यून भएमा ब्याजदर बढ्न गई अर्थतन्त्र सङ्कुचनमा जानुका साथै मूल्य घट्ने र वाह्य क्षेत्र स्थिति सुधार हुन्छ ।

तरलताको व्यवस्थापन प्रभावकारी भएमा मात्र मूल्य, बाह्य क्षेत्र र वित्तीय स्थायित्व कायम गर्न सकिन्छ। बैंक तथा वित्तीय संस्थाले सकेसम्म एकआपसमा सापटी लिएर अन्तर बैंक कारोवार गरेर अनिवार्य नगद मौज्दात कायम गर्दछन् । यो सम्भव नभएमा खुला बजार कारोबारमार्फत तरलता व्यवस्थापन गर्दछन् । यसवाहेक केन्द्रीय बैंकवाट स्थायी तरलता सुविधा लिएर वा अन्तिम ऋणदाता सुविधा लिएर तरलता व्यवस्थापन गर्दछन् ।

बैंकिङ प्रणालीको तरलता व्यवस्थापन गर्न बैंक तथा वित्तीय संस्थालाई अधिक तरलता भएका अवस्थामा तरलता प्रशोचन गर्न र न्यून तरलता भएको अवस्थामा तरलता प्रवाह गर्न केन्द्रीय बैंकले तरलताको अवस्था, प्रवृत्ति प्रकृतिको अध्ययन गरी आफुसंग रहेका उपयुक्त उपकरणको प्रयोग गर्दछ । तरलता व्यवस्थापनका माध्यमबाट केन्द्रीय बैंकले अल्पकालीन व्याजदरलाई निर्देशित गर्नुका साथै मौद्रिक नीतिको कार्यदिशालाई पनि सङ्केत गरिरहेको हुन्छ ।

तरलताको विद्यमान अवस्था र व्यवस्थापन

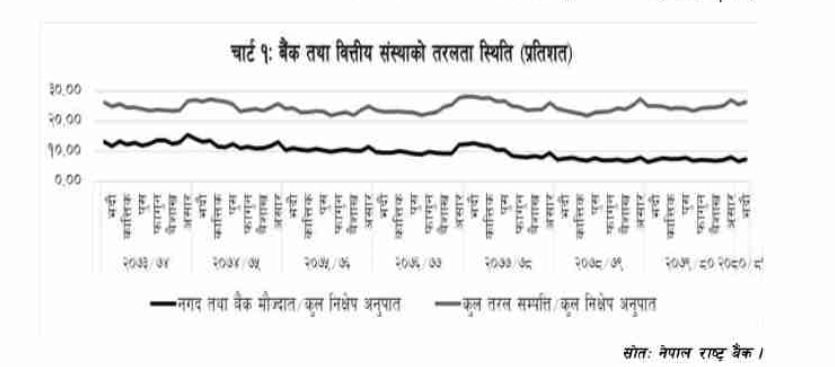

बैंकिङ प्रणालीको तरलता स्थिति दैनिक, साप्ताहिक, मासिक, त्रैमासिक, वार्षिक रूपमा विश्लेषण गर्न सकिन्छ । केन्द्रीय बैंकले तरलताको दैनिक, साप्ताहिक तथा मासिक स्थिति र प्रकृतिका आधारमा तरलता व्यवस्थापनका लागि उपयुक्त उपकरण प्रयोगमा ल्याइरहेको हुन्छ । वित्तीय प्रणालीका तरलता परिसूचकहरूको नियमित अनुगमन तथा सुपरिवेक्षण भइरहेको हुन्छ । अर्थतन्त्रमा बाह्य तथा आन्तरिक कारणवाट तरलता परिसूचकहरू कमजोर हुने वा सुधार हुने भइरहेको हुन्छ। उदाहरणका लागि आर्थिक वर्ष २०७८/७९ मा वाह्य क्षेत्र दबाबमा परेक कारण तरलता परिसूचकहरू खस्किएकामा आर्थिक वर्ष २०७९/८० बाट केही सुधार भएको छ ।

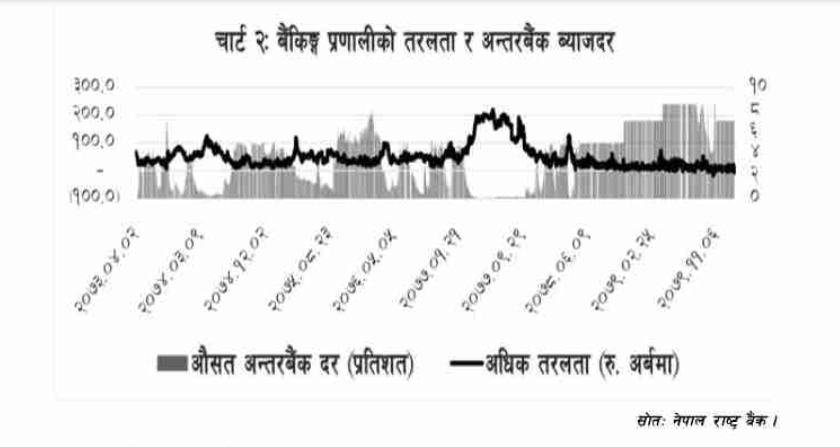

तरलताको स्रोतमा आएको गिरावटलाई बैंकिङ प्रणालीको दैनिक तरलता स्थिति र अन्तरबैंक व्याजदरले समेत सकेत गरेको देखिन्छ (चार्ट २) उदाहरणका लागि कोभिडका समयमा दैनिक तरलता उल्लेख्य बढेको र अन्तरबैंक दर न्यून रहेकामा कोभिङपश्चात् रुस युक्रेन युद्ध, केन्द्रीय बैंकले वित्तीय प्रणालीमा प्रवाह गरेको तरलता प्रशोचन गरेको, सरकारी पुँजीगत खर्च नियमित हुन नसकेकोलगायतका कारण तरलता दबाव बढेको र अन्तरबैंक दर बढेको छ ।

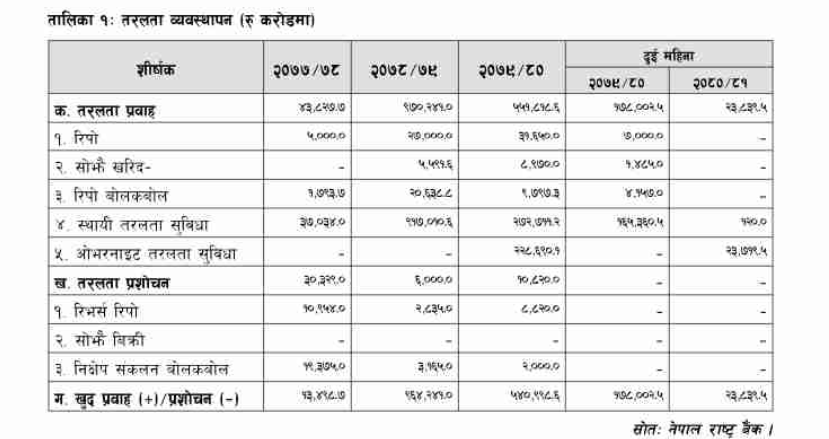

नेपाल राष्ट्र बैंकले विभिन्न मौद्रिक उपकरणहरूको प्रयोग गर्दै तरलता व्यवस्थापन गर्दै आएको छ । स्वचालित कारणबाट तरलता अधिक भएमा केन्द्रीय बैंकले तरलता प्रशोचन गर्ने र तरलता अभाव भएमा तरलता प्रवाह गर्ने गर्दछ । तरलताको मात्रा, प्रवृत्ति र प्रकृतिका आधारमा केन्द्रीय बैंकले उपयुक्त उपकरणको प्रयोग गर्दछ । वर्ष २०७७/७८ मा करिव रु.१३५ अब खुद प्रवाह गरेकामा तरलता दबावका कारण आर्थिक वर्ष २०७५ / ७९ मा करिब रु.९६४२ अर्ब भन्दा बढी खुद तरलता प्रवाह गर्नुपरेको थियो । आर्थिक वर्ष २०७९/८० मा भने तरलता स्थिति केही सहज हुन गई करिव रु.५४५० अर्ब खुद तरलता प्रवाह गरिएको थियो (तालिका १)

चालू आर्थिक वर्षको दुई महिनासम्ममा रु.२३८ अर्ब ३९ करोड खुद तरलता प्रवाह गरिएको छ । अघिल्लो आर्थिक वर्षको सोही अवधिमा रु.१७५० अब खुद तरलता प्रवाह गरिएको थियो । पछिल्लो समय खास गरी बाह्य क्षेत्र परिसूचकहरूमा भएको सुधार र कर्जा लगानीको मागमा आएको गिरावटका कारण बैंकिङ प्रणालीमा तरलता बढेको छ ।

तरलता व्यवस्थापनका औजारहरू

बाह्य तथा आन्तरिक कारणबाट बैंकिङ प्रणालीमा तरलता स्वतः सिर्जना भइरहेको हुन्छ। व्यापार घाटामा सुधार, विप्रेषण आप्रवाह तथा वैदेशिक लगानीमा वृद्धि, सरकारले विदेशी ऋण तथा अनुदान बढाएमा निजी क्षेत्रले वाय ऋण प्राप्त गरेमा विदेशी विनिमय सञ्चिति वृद्धि भई तरलतामा वृद्धि हुन्छ । त्यसै गरी सरकारी राजस्व भन्दा खर्च बढी भएमा तरलता विस्तार हुन्छ। केन्द्रीय बैंकले अनिवार्य नगद अनुपात घटाएमा नीतिगत माध्यमबाट तरलता वृद्धि हुन्छ । त्यसै गरी खुला बजार सञ्चालनका उपकरणहरू जस्तै रिपो, सोझै खरिद, ओभर नाइट तथा स्थायी तरलता सुविधा दिएमा तरलता वृद्धि हुन्छ । नेपाल राष्ट्र बैंकले पुनको सुविधा दिएमा बैंकिङ प्रणालीमा तरलता थपिन्छ । तरलता व्यवस्थापन गर्न केन्द्रीय बैंकले देहायका उपकरणहरूको प्रयोग गर्दछ :

रिपो / रिभर्स रिपो बैंकिङ प्रणालीमा साधारण प्रकृतिको न्यून अधिक तरलता देखिएमा बढीमा चौध दिन अवधिको तोकिएको सीमासम्मको अल्पकालीन रिपो रिभर्स रिपो बोलकबोल कारोबारमार्फत तरलता प्रवाह प्रशोचन गरिन्छ । रिपो निष्कासनका दिन बोलकबोलमा सफल बैंक तथा वित्तीय संस्थाहरूको नेपाल राष्ट्र बैंकमा रहेको खातामा सो बैंकले बाँडफांटअनुसारको रकम जम्मा गरिदिने भएकाले तोकिएको समयावधिका लागि तरलता प्रवाह हुन जान्छ। यसका विपरीत रिभर्स रिपो निष्कासनका दिन बोलकबोलमा सफल बोलकर्ताको नेपाल राष्ट्र बैंकमा रहेको खाताबाट रकम झिकिने भएकाले तोकिएको समयावधिका लागि तरलता प्रशोचन हुन्छ । वित्तीय प्रणालीमा संरचनात्मक प्रकृतिको न्यून अधिक तरलता विद्यमान रहेमा खुला बजार कारोबार सञ्चालन समिति निश्चित भएमा बढीमा ६ महिनासम्मका लागि दीर्घकालीन रिपो / रिभर्स रिपो बोलकबोल कारोबारमार्फत तरलता प्रवाह प्रशोचन गर्न सक्नेछ । यी उपकरणको प्रयोग "नेपाल राष्ट्र बैंक खुला बजार कारोबार विनियमावली तेस्रो संशोधन, २०८०), २०७८ बमोजिम गरिन्छ ।

सोझै खरिद/बिक्री

वित्तीय प्रणालीमा दीर्घकालीन न्यून अधिक तरलता भएको अवस्थामा सोझै खरिद विक्री बोलकबोल कारोवारमार्फत तरलता प्रवाह प्रशोचन गर्न सकिनेछ । यस्तो कारोबार गर्दा काउन्टर पार्टीले नेपाल सरकारको ट्रेजरी विल्स बांकी अवधिका लागि खरिद बिक्री गर्ने सम्झौता गर्दछन् । सो खरिद उपकरणको बोलकबोलमा सफल बोलकताको ट्रेजरी बिल नेपाल राष्ट्र बैंकले खरिद गरी सोबापत हुने रकम ती बोलकतालाई भुक्तानी गर्ने भएकाले बैंकिङ प्रणालीमा तरलता प्रवाह हुन्छ भने सो बिक्री गर्दा उपकरणको बोलकबोलमा सफल कबोलकर्ताले नेपाल राष्ट्र बैंकबाट ट्रेजरी बिल खरिद गर्ने र सोबापत हुने रकम ती बोलकर्ताको खाताबाट झिकिने भएकाले बैंकिङ प्रणालीमा तरलता प्रशोचन हुन्छ ।

निक्षेप सङ्कलन

वित्तीय प्रणालीमा साधारण प्रकृतिको अधिक तरलता देखिएमा अल्पकालीन निक्षेप सङ्कलन बोलकबोल कारोबारमार्फत तरलता प्रशोचन गरिन्छ भने दीर्घकालीन प्रकृतिको अधिक तरलता विद्यमान भएका सम्बन्धमा खुला बजार कारोबार सञ्चालन समिति निश्चित भएमा बढीमा ६ महिनासम्मका लागि दीर्घकालीन निक्षेप सङ्कलन कारोबारमार्फत तरलता प्रशोचन गर्न सक्नेछ । यस उपकरणको बोलकबोलमा सफल बोलकर्ताको यस बैंकमा रहेको खाताबाट रकम किकी नेपाल राष्ट्र बैंकले निक्षेपका रूपमा राख्दछ जसबाट बैंकिङ प्रणालीमा रहेको अधिक तरलता तोकिएको समयावधिका लागि प्रशोचन हुन्छ ।

नेपाल राष्ट्र बैंक ऋणपत्र

बैंकिङ प्रणालीमा संरचनात्मक प्रकृतिको अधिक तरलताको स्थिति देखिएमा नेपाल राष्ट्र बैंकको सञ्चालक समितिको स्वीकृतिमा खुला बजार कारोबार सञ्चालन समितिको निर्णयबमोजिम नेपाल राष्ट्र बैंक ऋणपत्र जारी गरी तरलता प्रशोचन गर्न सकिन्छ । यो उपकरण अधिकतम एक वर्ष अवधिका लागि निष्कासन गरिन्छ ।

ब्याजदर करिडोर

अल्पकालीन व्याजदरमा आउने उतारचढावलाई न्यूनीकरण गर्दै व्याजदर स्थायित्वका लागि मौद्रिक नीतिले तय गरेको व्याजदर करिडोर कायम गर्न मौद्रिक नीतिबमोजिम व्याजदर कोरिडोरको माथिल्लो सीमाका रूपमा रहेको बैंक दरमा स्थायी तरलता सुविधा, नीतिगत दरमा ओभरनाइट रिपी तथा तल्लो सीमाका दरमा तोकिएको व्याजदरको निक्षेप सकलन कारोवार गरिन्छ । बैंकिङ प्रणालीमा तत्काल आइपर्ने तरलता समस्यालाई समाधान गर्न तोकिएका सुरक्षणपत्रको धितोमा बैंकद्वारा निर्धारित व्याजदरमा तोकिएको अवधि र सीमासम्म काउन्टर पार्टीले स्थायी तरलता सुविधा उपयोग गर्न सक्नेछन् । बैंक तथा वित्तीय संस्थाहरूले तोकिएका सुरक्षणपत्रको धितोमा ओभरनाइट रिपो सुविधा केन्द्रीय बैंकसंग माग गर्न सक्दछन् र यो सुविधासम्बन्धी निर्णय नेपाल राष्ट्र बैकको मौद्रिक व्यवस्थापन विभागका विभागीय प्रमुखबाट हुन्छ।

वित्तीय प्रणालीमा विद्यमान अधिक तरलताका कारण बजार व्याजदरको प्रवृत्ति व्याजदर करिडोरको तल्लो सीमाभन्दा तल झर्ने अवस्था देखिएमा विभागीय अख्तियारीको सीमाभित्र रही नियमित खुला बजार कारोबारअन्तर्गत नेपाल राष्ट्र बैंकको मौद्रिक व्यवस्थापन विभागले एक हप्ता अवधिसम्मको तोकिएको व्याजदरको बोलकबोलमा आधारित निक्षेप सङ्कलन उपकरण कारोवारमार्फत तरलता प्रशोचन गर्न सक्नेछ । व्याजदर करिडोरलाई प्रभावकारी बनाउन नेपाल राष्ट्र बैंकले आर्थिक वर्ष २०८०/८१ को मौद्रिक नीतिमार्फत स्थायी निक्षेप सुविधाको व्यवस्था गर्ने घोषणा गरेको छ । यो व्यवस्था कार्यान्वयनमा आएपश्चात् बैंक तथा वित्तीय संस्थाले आफूसँग रहेको अधिक मौज्दात केन्द्रीय बैंकमा जम्मा गरी व्याज प्राप्त गर्न सक्दछन् । केन्द्रीय बैंकले वित्तीय प्रणालीमा तरलता प्रवाह गर्नुपर्ने असाधारण अवस्था सिर्जना भएमा मौद्रिक नीतिको गैरपरम्परागत उपकरणका रूपमा पुनकर्जा उपकरणसमेत प्रयोग गर्न सक्दछ ।

तरलता व्यवस्थापन प्रभावकारी बनाउने प्रयास

वित्तीय प्रणालीमा तरलता व्यवस्थापनलाई प्रभावकारी बनाउन केन्द्रीय बैंक, बैंक तथा वित्तीय संस्था, सरकारी क्षेत्र तथा गैरबैंकिङ वित्तीय संस्थाहरू सबैको उत्तिकै भूमिका रहन्छ । मौद्रिक नीति तर्जुमा गरी कार्यान्वयन गराउने साथै बैंकिङ क्षेत्रको नियामक निकाय भएका कारण नेपाल राष्ट्र बैंकले तरलता व्यवस्थापनमा महत्त्वपूर्ण भूमिका निर्वाह गर्दै आएको छ । नेपाल राष्ट्र बैंकले मौद्रिक नीतिको संरचनामा क्रमिक रूपमा आधुनिकीकरण र सुधार गर्दै मौद्रिक व्यवस्थापनलाई प्रभावकारी बनाउदै आएको छ । मौद्रिक व्यवस्थापनका लागि नयाँ उपकरणहरू प्रयोगमा ल्याउने, खुला बजार कारोबारलाई क्रमश: स्वचालित बनाउने, व्याजदर करिडोरलाई प्रभावकारी बनाउने, व्याजदरमा आधारित मौद्रिक नीतिको सञ्चालन लक्ष्य प्रयोगमा ल्याउने, खुला बजार सञ्चालन कोपलाई सञ्चालनमा ल्याउने, तरलता स्थितिको अनुगमन तथा प्रक्षेपणलाई सुदृढ बनाउने, दैनिक तरलता सुविधा तथा ओभरनाइट तरलता सुविधाको व्यवस्था गर्ने, स्थायी निक्षेप सुविधाको व्यवस्था गर्ने जस्ता प्रयास नेपाल राष्ट्र बैंकबाट भएको छ । वित्तीय स्थायित्वलाई समेत ध्यानमा राखी अनिवार्य नगद अनुपात तथा वैधानिक तरलता अनुपातमा परिवर्तन गर्ने, सरकारको आन्तरिक ऋण परिचालनको तालिकासँग सामञ्जस्य हुने गरी तरलता व्यवस्थापन गर्ने कार्यसमेत हुँदै आएको छ ।

गरी व्यवस्था गर्न जरुरी छ । ऋणपत्र बजारको विकास गर्न जरुरी छ । त्यसै गरी बचत तथा ऋण सहकारी संस्थालगायत अन्य गैरबैंकिङ वित्तीय क्षेत्रको नियमन तथा सुपरिवेक्षणलाई प्रभावकारी बनाइएमा वित्तीय प्रणालीमा तरलता व्यवस्थापन सहज हुन गई वित्तीय स्थायित्व कायम हुन सघाउ पुग्ने हुन्छ ।

तरलता व्यवस्थापन प्रभावकारी बनाउन बैंक तथा वित्तीय संस्थाबाट समेत प्रयास हुँदै आएको भए तापनि बैंक तथा वित्तीय संस्थाहरू स्वयम् थप जिम्मेवार हुन जरुरी छ । अन्तरबैंक कारोबार स्वचालित तथा व्यवस्थित बनाई अन्तर बैंक बजारको विकास गर्न बैंक तथा वित्तीय संस्थाहरूले अग्रसरता लिन जरुरी छ । तरलता तथा व्याजदरको परिदृश्य आँकलन गर्न र आफ्नो संस्थाको तरलता व्यवस्थापन रणनीति तय गर्न बैंक तथा वित्तीय संस्थाहरूले क्षमता विकास गर्न जरुरी छ। अन्तरबैंक बजारबाट तरलता व्यवस्थापन गर्न उदासीन रही केन्द्रीय बैंकसंग बढी भर पर्ने अभ्यासमा सुधार हुन जरुरी छ ।

वित्तीय प्रणालीको तरलता व्यवस्थापनमा सरकारको खर्च, राजस्व र ऋण परिचालनले प्रभाव पारिरहेको हुन्छ। सरकारी खर्च प्रणालीमा सुधार गरी नगद प्रवाहलाई नियमित गर्न आवश्यक छ । आर्थिक वर्षका अन्त्यतिर कुल पुँजीगत बजेटको आधाभन्दा बढी खर्च गर्ने परिपाटीमा सुधार जरुरी छ, आन्तरिक ऋण परिचालन तालिकाको प्रभावकारी कार्यान्वयन गर्न जरुरी छ बैंक तथा वित्तीय संस्थाले स्थानीय तहको रकम निक्षेपका रूपमा गणना गर्न पाउने व्यवस्थालाई हटाउन वा पटक पटक परिवर्तन नहुने

निष्कर्ष

वित्तीय प्रणालीमा तरलता व्यवस्थापन प्रभावकारी बनाई वित्तीय स्थायित्व र वित्तीय प्रणालीप्रतिको विश्वसनीयता कायम राख्न जरुरी छ। अन्तरबैंक बजारको विकास भई स्वचालित भएमा, बैंक तथा वित्तीय संस्थाहरू तरलताको परिदृश्य अनुमान गर्न सक्षम भई वित्तीय स्रोत व्यवस्थापन गर्न जिम्मेवार भएमा अनि वित्तीय साधनको उत्पादनशील उपयोग बढ्न गई अर्थतन्त्रको वाह्य क्षेत्र दिगो सुधार भएमा तरलता व्यवस्थापन स्वतः सहज बन्दछ । सरकारी खर्च नियमित भएमा, सरकारी वित्त व्यवस्थापनमा अनुशासन बढेमा र आन्तरिक ऋण परिचालन तालिकाको कार्यान्वयन प्रभावकारी भएमा तरलता व्यवस्थापन वप सहज हुन्छ । ऋणपत्र बजारको विकास, वित्तीय क्षेत्र सुधारको निरन्तरता, प्रभावकारी नगदप्रवाह व्यवस्थापन र बचत तथा ऋण सहकारी संस्था तथा अनौपचारिक वित्तीय क्षेत्रको व्यवस्थापन प्रभावकारी बनाइएमा बैंकिङ प्रणालीको तरलता व्यवस्थापन सहज बन्दछ। मौद्रिक तथा वित्तीय नीतिमा सुधार, नियामकीय व्यवस्थाहरूको प्रभावकारी सुपरिवेक्षण र केन्द्रीय बैंकको सञ्चालन स्वयत्तताको सुनिश्चितता प्रभावकारी तरलता व्यवस्थापनका लागि अति जरुरी छ ।

यो पनि पढ्नुहोस्

बैंकिङ क्षेत्रमा क्रेडिट स्कोरिङको अवधारणा, औचित्य र अभ्यास, नन्दकुमार ढकालको लेख

(ढकाल नेपाल राष्ट्र बैंकका उप निर्देशक हुन् । प्रस्तुत लेख नेपाल बैंकको वार्षिकोत्सव विशेषाङ्क २०८० बाट लिइएको हो ।)

शेयर गर्नुहोस

प्रतिक्रिया दिनुहोस्

सम्बन्धित समाचार

.jpg)

प्रतिक्रिया