![$adHeader[0]['title']](https://bfisnews.com/images/bigyapan/1774272772_1769061114-ss-nimb.gif)

वाणिज्य बैंकहरूको स्रोत–साधन परिचालनको स्थिति र वर्तमान तरलताको अवस्था, रोमिला ढकाल उप्रेतीको लेख

- रोमिला ढकाल उप्रेती

- 2022 Feb 04 21:24

पृष्ठभूमि

नेपालमा बैंकिङ प्रणालीको विकासले करिब साढे आठ दशक पूरा गरिसकेको छ । उक्त अवधिको ३५ वर्षसम्ममा अर्थात् वि.सं. २०३० को दशकसम्म मुलुकमा सरकारी स्वामित्वमा स्थापना भएका ३ वटा (नेपाल बैंक, राष्ट्रिय वाणिज्य बैंक र कृषि विकास बैंक) मात्र नेपालको बैंकिङ प्रणालीमा क्रियाशील थिए । वि.सं. २०४० को दशकको प्रारम्भदेखि नै संरचनागत समायोजन कार्यक्रम (Structual Adjustment Programme) कार्यान्वयनमा ल्याएसँगै मुलुकले अङ्गीकार गरेको आर्थिक उदारीकरणको नीतिअन्तर्गत क्रमिक रूपमा ठुलो सङ्ख्यामा निजी तथा संयुक्त लगानीमा वाणिज्य बैंक, विकास बैंक तथा वित्तीय संस्थाहरूको सङ्ख्यामा विस्तार भयो । साथै नेपालले उदारीकरणको नीति अङ्गीकार गरेसँगै बैंकिङ क्षेत्रमा विदेशी लगानी आकर्षित भयो । फलस्वरूप वि.सं. २०४१ सालमा विदेशीको संयुक्त लगानीमा नेपाल अरब बैंक (हालको नबिल बैंक) को स्थापना भयो । नेपालको बैंकिङ क्षेत्रका पछिल्ला केही दशकका वित्तीय परिसूचक एवं उपलब्ध तथ्याङ्कको विश्लेषण गर्दा बैंकिङ क्षेत्रको संरचनागत समस्यामा क्रमिक रूपमा सुधार हुँदै गएको देखिन्छ । तर नेपालको आर्थिक वृद्धिको तुलनामा बैंक तथा वित्तीय संस्थाको स्थापनाको वृद्धि बढी भएको महसुस गरी सङ्ख्यात्मक वृद्धि भन्दा गुणात्मक पक्षमा क्षमता अभिवृद्धि गर्न वि.सं. २०६८ सालमा नेपाल राष्ट्र बैंकले बैंक तथा वित्तीय संस्थाहरूलाई एक आपसमा गाभ्ने नीति कार्यान्वयनमा ल्यायो । त्यसै गरी तिनीहरूको पुँजी संरचनाको दायरा वृद्धि गरी गुणात्मक विकास गर्ने उद्देश्यले वि.सं. २०७२ र ७३ को मौद्रिक नीतिमार्फत पुँजी वृद्धि गर्ने नीति कार्यान्वयनमा ल्यायो । सो नीतिअनुरूप वाणिज्य बैंकहरूको पुँजी चार गुणा वृद्धि गरी रु. २ अर्बबाट रु. ८ अर्ब पुर्याउने नीति अङ्गीकार गर्यो । फलस्वरूप वि.सं. २०६९ सालमा ३२ को सङ्ख्यामा पुगेको वाणिज्य बैंकको सङ्ख्या वि.सं. २०७७ साल फागुन मसान्तमा पुग्दा २७ मा सीमित हुन पुगेको छ । तर वाणिज्य बैंकका शाखाको विस्तार भने वि.सं. २०७१ मा रहेको १५४७ शाखाबाट वृद्धि भई २०७७ फागुनमा ४६३२ पुगेको देखिन्छ । यसले जनतामा वाणिज्य बैंकहरूको पहुँच व्यापक रूपमा विस्तार भएको सङ्केत गर्दछ । विगतमा अङ्गीकार गरिएको नीतिकै परिणामस्वरूप वि.सं. २०७७ फागुन मसान्तमा मुलुकमा जम्मा २७ वटा वाणिज्य बैंक, १९ वटा विकास बैंक, २० वटा वित्त कम्पनी, ७६ वटा लघुवित्त वित्तीय संस्था र एक पूर्वाधार विकास बैंक गरी कुल १४३ वटा बैंक तथा वित्तीय संस्था सञ्चालनमा रहेका छन् । यसका अतिरिक्त वित्तीय साधन परिचालन गर्ने गरी स्थापना भएका बिमा कम्पनी, कर्मचारी सञ्चयकोष, नागरिक लगानी कोष र हुलाक बचत बैंक गरी जम्मा ४३ वटा संस्थाले आफ्ना विभिन्न कार्यालयमार्फत वित्तीय कारोबार सञ्चालन गर्दै आएका छन् । वि.सं. २०६० को दशकबाट बैंक तथा वित्तीय क्षेत्रले अङ्गीकार गरेको Digitalized प्रणाली पनि लोकप्रिय बन्दै गएको छ । परिणामस्वरूप वि.सं. २०७७ मसान्तमा मोबाइल बैंकिङ सेवा प्रयोगकर्ताको सङ्ख्या १,३२,६७,९४७ पुगेको छ भने इन्टरनेट बैंकिङ सेवा प्रयोगकर्ताको सङ्ख्यामा वृद्धि भई सोही अवधिमा ११,३१,५४७ पुगेको छ ।

२. वाणिज्य बैंकहरूको पुँजी परिचालन र उपयोगको स्थिति

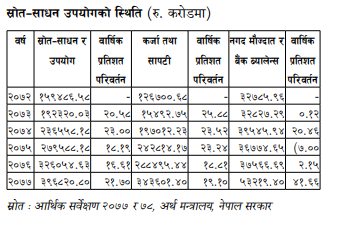

निक्षेप सङ्कलन र कर्जा प्रवाह गर्ने उद्देश्य राखी स्थापना भएको संस्थालाई बैंक भनिन्छ । वाणिज्य बैंकहरूको मुख्य उद्देश्य नै पुँजी परिचालनका माध्यमबाट आर्थिक विकासमा योगदान पु¥याउनु हो । बैंकहरूले निब्र्याजी तथा तोकिएको ब्याज भुक्तानी गर्ने गरी सर्वसाधारण तथा संस्थागत रूपमा चल्ती, बचत, मुद्दती, कल तथा मार्जिन जस्ता विभिन्न खाताहरूका माध्यमबाट निक्षेप सङ्कलन गर्दछन् । त्यसै गरी तोकिएको समयमा ब्याजसमेत फिर्ता लिने गरी कसैलाई धितो उपयोगमा लिएर वा विनाधितो सापटी दिएको रकमलाई कर्जा भनिन्छ । वाणिज्य बैंकहरूले सङ्कलित निक्षेपलाई तोकिएको ब्याज दरमा निजी, सरकारी सङ्घ संस्था र विभिन्न निकाय वा व्यक्तिलाई कर्जा प्रवाह गरी उनीहरूको आवश्यकता परिपूर्ति गर्दै आएका छन् । त्यसबाहेक सङ्कलित निक्षेप कर्जामा प्रवाह हुन नसकेको रकमलाई नगद मौज्दात र ब्यालेन्सका रूपमा राख्ने गरेका छन् । तलको तालिकामा वाणिज्य बैंकहरूको विगत ६ वर्षको साधन स्रोत परिचालन एवं उपयोगको स्थिति, कर्जा प्रवाहको अवस्थाका साथै बैंक मौज्दातको स्थिति र तिनीहरूको क्षेत्रगत प्रतिशत परिवर्तनको अवस्थालाई प्रस्तुत गरिएको छ ।

माथिको तालिकाअनुसार वि.सं. २०७२ मा रहेको स्रोत–साधन उपयोगको स्थिति रु. १५९४८६.५८ करोडबाट बढेर वि.सं. २०७७ मा रु. ३९६८२०.८० करोड पुगेको छ । यस ६ वर्षको अवधिमा साधन स्रोत उपयोगको स्थिति करिब १४८ प्रतिशतले वृद्धि भएको देखिन्छ । औसत वृद्धिदरको अवस्थालाई नियाल्दा वि.सं. २०७४ मा सबैभन्दा बढी २३ प्रतिशतले साधन उपयोगको प्रतिशतमा वृद्धि भएको छ भने वि.सं. २०७६ मा १६.६१ प्रतिशतले मात्र स्रोत–साधन उपयोगको स्थितिमा वृद्धि भएको देखिन्छ । त्यसै गरी कर्जा सापटीको अवस्थालाई हेर्दा वि.सं. २०७२ मा रु. १२६७००.६८ करोड कर्जा सापटीको परिमाण रहेकोमा वि.सं. २०७७ मा पुग्दा यसमा वृद्धि भई रु.३४३६०१.४० करोड पुगेको छ । यसको वार्षिक वृद्धि औसत करिब २२ प्रतिशत रहेको छ । उल्लिखित ६ वर्षको अवधिमा भने वि.सं. २०७३ मा सबैभन्दा बढी २५.८८ प्रतिशतका दरले कर्जा सापटी वृद्धि भएको छ भने वि.सं. २०७६ र वि.सं. २०७७ मा यसको वृद्धिदर औसतभन्दा न्यून रहन गएको देखिन्छ । यो अवधि कोभिड–१९ प्रभावित रहेकाले समेत कर्जा सापटीको वृद्धिदर घटेको देखिन्छ । नगद मौज्दात र बैंक ब्यालेन्सको अवस्था सबैभन्दा उच्च वि.सं. २०७७ मा ४१.६६ प्रतिशतले वृद्धि भएको देखिन्छ । यस अवधिमा वाणिज्य बैंकहरूमा अधिक तरलता भई ब्याजदर न्यून हुँदा समेत कोभिडका कारणले आर्थिक गतिविधि अपेक्षित रूपले वृद्धि नहुँदा कर्जाको माग बढ्न नसकेकाले ठुलो परिमाणमा कर्जायोग्य रकम क्ष्मभि बसेको देखिन्छ । सामान्यतया एकातिर नेपालको बैंकिङ क्षेत्रमा कर्जाको ब्याजदर उच्च रहने गरेको छ भने अर्कोतिर बचतमा ब्याजदर कम भएका कारण लगानीकर्ता र बचतकर्ता दुवै प्रोत्साहित हुन सकिराखेका छैनन् । यसलाई हटाउन ब्याजदरको स्प्रेड कम गर्दै लानुपर्छ । कारोबारको आकार र प्रविधिको प्रयोग बढेको खण्डमा ब्याजदरको स्प्रेड कम भए पनि नाफाको दर खासै प्रभावित नहुन सक्छ । त्यसका लागि सञ्चालन कुशलता र निक्षेप र कर्जा सापटीका क्रममा उपभोक्ताले बारम्बार पूरा गर्नुपर्ने प्रक्रियागत कठिनाइलाई सुधार गर्नेतर्पm बैंकिङ क्षेत्र लाग्नुपर्दछ ।

वर्तमान आर्थिक अवस्था

वाणिज्य बैंकहरूले बैंकिङ प्रणालीमा समय समयमा धेरै प्रकारका आरोह–अवरोहहरू पार गर्दै आएका छन् । बैंकिङ क्षेत्रमा कहिलेकाहीँ ८८८ तरलता असन्तुलको अवस्था हुनु नयाँ समस्या होइन । तर नेपालमा यो समस्या निरन्तर रूपमा देखा पर्न थालेको छ । तरलता असन्तुलनको अवस्थाबाट अर्थतन्त्रलाई प्रभाव पार्ने अवस्थामा नेपाल राष्ट्र बैंकले समस्या समाधान गर्न विभिन्न उपकरणमार्पmत तरलता प्रशोचन र प्रवाह गर्ने गरेको छ । तरलता अधिक भएको स्थितिमा कर्जाको ब्याजदर घट्ने र तरलता कम भएको अवस्थामा कर्जाको ब्याजदर बढ्ने गर्दछ । तरलता अधिक भएको अवस्थामा उत्पादनमूलक क्षेत्रमा कर्जा प्रवाह विस्तार गर्न सके उत्पादनको दक्षता वृद्धि भइै कुल गार्हस्थ उत्पादनमा वृद्धि ल्याउन सहयोग पु¥याउँदछ । तर नेपालमा तरलता अधिक भएको अवस्थामा समेत उत्पादनमूलक क्षेत्रमा कर्जा विस्तार हुन नसकेकाले आर्थिक वर्ष २०७७ र ७८ को पहिलो चार महिनामा अधिक तरलतालाई नियन्त्रण गर्न नेपाल राष्ट्र बैंकले च्भखभचकभ च्भउय र निक्षेप सङ्कलन उपकरणमार्पmत जम्मा रु.९० अर्ब प्रशोचन गरेको थियो । कोभिडको असरबाट भर्खरै सुध्रिन थालेको अर्थतन्त्रमा अहिले पुनः तरलता अभावको अवस्थाले बैंकिङ क्षेत्र आक्रान्त बन्दै गएको छ । यसलाई सम्बोधन गर्न नेपाल राष्ट्र बैंकले तदारुकता देखाइसकेको छ । यसलाई सन्तुलनमा ल्याउन सरकारी खर्चमा विस्तार गर्नुपर्ने कुरालाई जोडतोडका रूपमा अघि सारिएको छ । सरकारी खर्च समयअनुसार खर्च हुन नसक्दा बजारमा पुँजी प्रवाह हुनुको सट्टा रकम सञ्चित भई बस्नु तरलता अभाव हुनुको एउटा प्रमुख कारण हो । सरकारी कोषबाट हुने खर्च, निक्षेप सङ्कलन र विपे्रषण आप्रवाहले नै मुख्य गरी तरलताको अवस्थालाई प्रभाव पार्दछ । हाल तरलताको अभाव हुनुलाई सरकारी खर्च कम हुनु, विप्रेषण आप्रवाह घट्नु तथा आयात बढ्नुलाई प्रमुख कारण मानिएको छ । वास्तवमा विप्रेषण आप्रवाह र सरकारी खर्च घटेको अनुपातले मात्रै तरलताको अभाव भएको हो वा अन्य कुनै कारणहरू छन्, त्यसको अध्ययन हुनु जरुरी छ । यहाँ प्रश्न उठ्छ कि विगतको तुलनामा विप्रेषण आप्रवाह कतै बैंकिङ प्रणालीबाट नभई हुण्डी वा अन्य अवैधानिक प्रणालीबाट हुन थालेको त होइन ? त्यसै गरी व्यक्तिहरूले घरघरमा ज्यबचमष्लन गर्न थालेकोले त होइन ? वा हुण्डिको माध्यमबाट पुँजी पलायन हुन थालेर तरलता अभाव बढेको त होइन ? त्यसैले नेपालमा समय समयमा देखा पर्ने गरेको तरलता असन्तुलनको निराकरण गर्न पर्याप्त अध्ययन गरी दीर्घकालीन समाधानतर्फ नियमनकारी निकायले समयमै पर्याप्त ध्यान दिनु जरुरी भइसकेको देखिन्छ ।

(यो लेख राष्ट्रिय बाणिज्य बैंकको ५७ औ वार्षिकोत्सवको अवसरमा प्रकासित उपहारबाट लिइएको हो)

शेयर गर्नुहोस

प्रतिक्रिया दिनुहोस्

सम्बन्धित समाचार

प्रतिक्रिया