![$adHeader[0]['title']](https://bfisnews.com/images/bigyapan/1760080292_64756700.gif)

बीमितले पाउने बोनसलाई खर्च नमान्दा करको भारबाट थिचिदै बीमा कम्पनी, ‘आय कर ऐन नै संशोधन गर्नु पर्ने’

- अरुण सापकोटा

- 2024 Aug 27 08:56

'बीमितले पाउने बोनसदरमा ठुलो असर'

काठमाडौं । आय कर ऐन २०५८ मा बीमा कम्पनीले बीमितलाई भुक्तानी गर्ने बोनसदर बापतको रकमलाई खर्चको रुपमा गणना नगर्दा वर्षेनी करको आकार बढ्दै जान थालेको छ ।

सामान्य रुपमा जीवन बीमा कम्पनीहरुले सरकारलाई भुक्तानी गर्नु पर्ने कर‘कर्पोरेट ट्याक्स’को गणना गर्दा कुल आम्दानीमा कुल खर्च घटाएर हुने मुनाफामा कर तिर्नु पर्छ । यसरी कुल खर्चको गणना गर्दा बीमा कम्पनीहरुले बीमितलाई भुक्तानी गर्ने बोनसदर अनुसारको बोनस रकम भने घटाउन पाइदैन । जवकी बोनसदर बीमा कम्पनीहरुले लगानी गरेर प्राप्त हुने प्रतिफलबाटै प्राप्त हुने हो । अर्को तर्फ बीमितले पाउने उक्त बोनसदर बापतको रकममा भने आयकर ऐन अनुसार ५ प्रतिशत कर निर्धारण हुन्छ ।

तर सोहि रकमलाई बीमा कम्पनीहरुले खर्चको रुमपा घटाउन पाउदैनन् । यो रकमलाई खर्चको रुपमा घटाउन नपाउदा राज्यलाई भुक्तानी गर्नु पर्ने कर निकै बढ्न जान्छ । यस्तो प्रभाव सबैभन्दा पुराना कम्पनी त्यसमा पनि सावधिक जीवन बीमा पोलिसी बिक्री गर्ने कम्पनीमा देखिन थालेको छ ।

बोनसदर बापको रकम बीमा पोलिसी परिपक्व भए पछि तथा आकस्मिक रुपमा हुने दाबी भुक्तानीमा मात्रै तिर्नु पर्छ । अर्थात बीमा कम्पनीहरुले हरेक वर्ष एक्चुरियल भ्यालुएसन गरेर बीमितले पाउने बोनसदर निर्धारण गर्दै आइरहेका हुन्छन् । त्यस्तो रकम तत्काल भुक्तानी हुँदैन । साथै सो रकम तत्काल खर्चको रुपमा गणना पनि गर्न मिल्दैन । तर बीमा पोलिसी परिपक्व भैसके पछि कम्पनीहरुले बीमितलाई भुक्तानी गर्नु पर्छ । यसरी भुक्तानी हुने रकमलाई आयकर ऐनले खर्च मान्दैन र कुल आम्दानीमा अन्य खर्च सरह घटाउन दिदैन ।

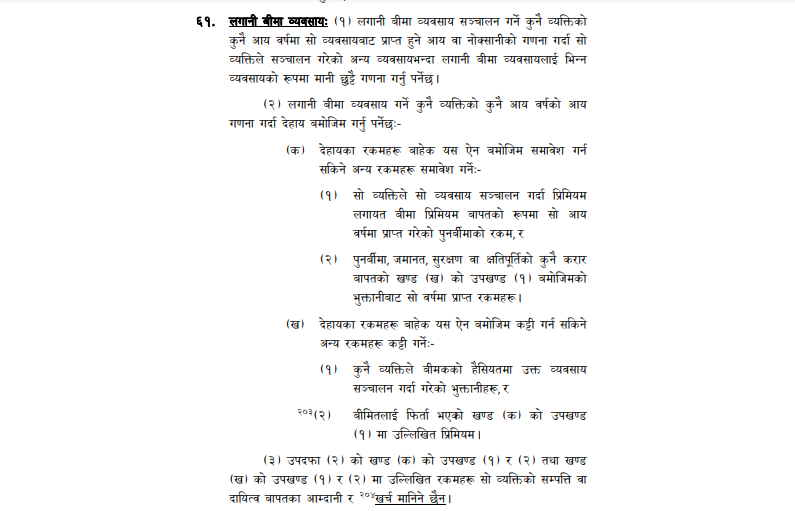

आयकर ऐन २०५८ को दफा ६१ को उपदफा ३ को व्यवस्थालाई टेकेर आन्तरिक राजश्व विभागले यसरी बीमितले पाउने बोनस रकमलाई खर्चको रुपमा गणना गर्न नदिएको हो । दफा ६१ मा लगानी बीमा व्यवसाय अन्तर्गत ‘लगानी बीमा व्यवसाय सञ्चालन गर्ने कुनै व्यक्तिको कुनै आय वर्षमा सो व्यवसायबाट प्राप्त हुने आय वा नोक्सानीको गणना गर्दा सो व्यक्तिले सञ्चालन गरेको अन्य व्यवसायभन्दा लगानी बीमा व्यवासयमा भिन्न व्यवासयको रुपमा मानि छुट्टै गणना गर्नु पर्नेछ’ भनि व्यवस्था गरेको छ ।

अर्को तर्फ उपदफा २ मा लगानी बीमा व्यवसाय गर्ने कुनै व्कयतिको कुनै आय वर्षको आय गणना गर्दा देहाय बमोजिम गर्नु पर्नेछ भनिएको छ । यसमा सो व्यक्तिले अर्थात बीमा कम्पनीले सो व्यवसाय सञ्चालन गर्दा प्रिमियम लगायत बीमा प्रिमियम बापतको रुपमा सो आय वर्षमा प्राप्त गरेको पुनर्बीमाको रकमलाईलाई खर्च नमान्ने भनेको छ । त्यस्तै पुनर्बीमा, जमानत, सुरक्षण वा क्षतिपूर्तिको कुनै करार बापत प्राप्त गरेको रकमहरुलाई पनि आय नमान्ने भनेको छ । यसो हुने वित्तीकै त्यस बापतको रकम भुक्तानी गर्नु पर्दैन । यसरी प्राप्त हुने आम्दानीलाई आय नमानेको भन्दै यसै दफाको उपदफा तीनमा स्पष्ट साग यस्ता रकमहरुलाई बीमा कम्पनीहरुले सम्पत्ती वा दायित्व बापतको आम्दानी र खर्च मानिने छैन भनेको छ । यहि बुँदाको कारण बीमा कम्पनीहरुले बीमा शुल्कलाई लगानी गरेर आएको रकम अर्थात बोनस रकमलाई खर्चको रुपमा गणना गर्न नपाएका हुन् ।

जवकी बीमा कम्पनीहरुले बीमितले पाउने उक्त बोनस रकममा ५ प्रतिशत कर कट्टी गरि बीमितलाई भुक्तानी गर्छन् । अर्को तर्फ बीमितले जम्मा गरेको प्रिमियम आम्दानी होइन भन्दै त्यसले सिर्जना गरेको दायित्व तथा आम्दानीलाई पनि खर्च मान्न नपाउने व्यवस्था आफैमा जायज नहुने नेपाल लाइफ इन्स्योरेन्स कम्पनीका प्रमुख कार्यकारी अधिकृत प्रविण रमण पराजुलीले बताए ।

जवकी आय कर ऐन २०५८ आउदा यस्तो रकमलाई खर्चको रुपमा घटाउन पाउने व्यवस्था गरेको थियो । तर २०६० सालमा संशोधन हुँदा यस्तो व्यवस्था हटाइयो । जतिवेला जीवन बीमा कम्पनीहरुको आधार निकै सानो थियो । साथै बोनस बापत भुक्तानी हुने रकमको आधार पनि त्यति ठुलो थिएन । यसले गर्दा सरोकारवाला निकायको खासै ध्यान सकेन ।

पछिल्ला दिनमा नेपाल लाइफ, राष्ट्रिय जीवन बीमा कम्पनी, एलआइसी नेपाल, नेशनल लाइफहरु लगायतका कम्पनीहरु यस्तो नीतिबाट सिकार हुन थालिसकेका छन् । जसमा हरेक वर्ष बीमा पोलिसी परिपक्व भएर दाबी लैजाने बीमितको संख्या बढ्दै गइरहेको छ ।

यस विषयमा नियामक निकाय बीमा प्राधिकरण तथा तेस्रो चौथो पुस्ताका जीवन बीमा कम्पनीहरुले खासै बहस गरिरेहका छैनन् । जसलाई यसको असर देखिन बाँकी छ । जीवन बीमा कम्पनीहरुले कर्पोरट कर बापत २५ प्रतिशत र निर्जीवन बीमा कम्पनीहरुले ३० प्रतिशत भुक्तानी गर्नु पर्छ ।

यदि बीमा कम्पनीहरुले बीमितले पाउने बोनसदर बापतको रकमलाई खर्च देखाउन पाउने हो भने बीमा कम्पनीहरुको खुद आम्दानी घट्न जान्छ । साथै कर योग्य आम्दानी घट्छ । यसरी भुक्तानी गरिने रकम वास्तवमा बीमा कम्पनी भन्दा पनि लाखौ बीमितहरुको रकम नै हो ।

यस्तो आम्दानीको ९० प्रतिशत बीमितको जीवन बीमा कोषमा र १० प्रतिशत शेयरधनीहरुले पाउने कोषमा विभाजन हुन्छ । मानौ ‘ए’ भन्ने कम्पनीले कुनै एक वर्षमा एक हजार करोड आम्दानी गर्यो । उसको सो वर्षको सञ्चालन खर्च ३८० करोड रह्यो । यस बापत उसको मुनाफा ६२० करोड हुन पुग्यो । आयकर ऐन अनुसार यो आम्दानीमा २५ प्रतिशत कर निर्धारण हुन्छ । यस बापत राज्यलाई १५५ करोड कर भुक्तानी गर्नु पर्छ ।

यदि आयकर ऐनमा बीमितलाई भुक्तानी गरिएको बोनस बापतको रकमलाई खर्चको रुपमा गणना गर्न दिइने हो भने अगाडीको एक हजार करोडमा सञ्चालन खर्च ३८० करोड र बोनस बापत भुक्तानी भएको ३४० करोड घटाएर २८० करोड मुनाफा देखिन आउछ । यसको २५ प्रतिशत कर भुक्तानी गर्दा राज्यलाई ७० करोड तिर्नु पर्छ । अव कर निर्धारण प्रक्रियामा भएको यो ग्यापबाट कम्पनीलाई ८५ करोड बच्न जान्छ । यो रकम सबै शेयरधनीले पाउने होइनन् । यो रकमको ९० प्रतिशत त जीवन बीमा कोषमै जाने थियो । यो रकमबाट आगामी वर्षमा बीमितले पाउने बोनसदरमा बृद्धि हुने थियो ।

राज्यले बीमा बीमालाई प्रोत्साहन गर्दै हरेक वर्ष पहुँच बढाउने रणनीति तय गर्दै गर्दा यस्ता नीतिगत व्यवस्थाले बीमितलाई अन्याय भइरहेको छ । बीमा कम्पनीहरुले छरिएर रहेको पूँजीलाई बीमा मार्फत संकलन गरेर बचत बढाउनुका साथै लगानी योग्य रकम संकलन गर्दै गर्दा सरकारले भने यस्ता किसिमका करका मापदण्डले निरुत्साहित पार्ने नेपाल लाइफ इन्स्योरेन्स कम्पनीका प्रमुख कार्यकारी अधिकृत प्रविण रमण पराजुली बताउछन् ।

आयकर ऐनले बीमा शुल्कलाई आम्दानी मानेको छैन । वास्तवमा बीमितसँग उठाएको बीमा शुल्क आम्दानी नभइ बचत रकम हो । अर्को तर्फ यहि रकमलाई बीमा कम्पनीहरुले विभिन्न क्षेत्रमा लगानी गरेर आम्दानी गर्छन् । यो आम्दानीमा भने कर भुक्तानी गरेकै हुन्छन् । बैंकबाट प्राप्त हुने व्याजमा पनि कर निर्धारण हुन्छ । कुनै घरजग्गा तथा शेयर बजारमा लगानी गरिएको छ भने पूँजीगत लाभकर तिरेर आउछ ।

यसरी कर भुक्तानी गरेर हुने आम्दानीबाटै बीमितले पाउने बोनसदर निर्धारण हुन्छ । यस्तो बोनस निर्धारण गर्दा भविष्यको दायित्वलाई समेत मूल्याङ्कन गरेर हरेक वर्ष दरहरु निर्धारित हुन्छ । हरेक वर्ष बोनसदर निर्धारण भए पनि यो रकम बीमितलाई दिइदैन । यदि हरेक वर्ष निर्धारण हुने बोनसदरका आधारमा त्यसलाई खर्चमा घटाउन पाउने व्यवस्थाको बहस गरिएको भए त्यो गलत हुन्थ्यो तर बीमा पोलिसी परिपक्व भएर बीमितलाई भुक्तानी गरिसकिएको अवस्थामा भने त्यो रियल खर्च नै हुने पराजुलीको तर्क छ ।

भारत लगायत अन्य मुलुकमा हेर्ने हो भने बीमा कम्पनीहरुले बीमितले प्राप्त गरेको बोनसदर बापतको रकमलाई खर्चको रुपमा गणना गर्न पाउछन् । साथै भारतमा त बीमा कम्पनीहरुले कर्पोरेट ट्याक्सको रुपमा १२.५ प्रतिशत मात्रै भुक्तानी गरे पुग्छ । जवकी नेपालमा जीवन बीमा कम्पनीले २५ प्रतिशत तिर्नु पर्छ ।

आयकर ऐनको दफा ६१ को उपदफा ३ को व्यवस्थालाई हेर्दा बीमितले पाउने बोनसदरलाई खर्च गणना गर्न पाउने जस्तो देखिएको हुँदा यस विषयमा अझ धेरै छलफल गर्नु पर्ने देखिएको आन्तरिक राजश्व विभागका निर्देशक अर्जुन ढकालले बताए । उनले भने ‘करको सिद्धान्त तथा बीमाको सिद्धान्त अनुसार यसलाई खर्चमा गणना गर्नु पर्ने जस्तो देखिन्छ तर ऐनमा नपाउने भन्ने खालेको व्यवस्था रहेको हुँदा हामीले अझ छलफल गर्नु पर्ने देखिएको छ ।’ उनले थपे ‘बीमा कम्पनीहरुले यहि ऐनमा आधारित भएर बीमितले पाउने बोनस रकमलाई खर्चमा नदेखाइ हिसावकिताव गर्दै आउनु भएको देखियो ।’

यो विषय विद्यमान कानुनी व्यवस्थामा नरहेको हुँदा खासै अर्थ नराख्ने तर यसमा करका विज्ञहरु बसेर छलफल गर्नु पर्ने सानिमा रिलायन्स लाइफका प्रमुख कार्यकारी अधिकृत शिवनाथ पाण्डे बताउछन् । यो विषयले तत्कालका लागि ठुला कम्पनीलाई मार परे पनि भोलिका दिनमा पछिल्लो पुस्ताका कम्पनीलाई पनि असर गर्ने हुँदा यस विषयमा बृहत छलफल तथा ऐन संसोधनको लागि पहल गर्नु पर्ने उनको भनाइ छ ।

शेयर गर्नुहोस

प्रतिक्रिया दिनुहोस्

सम्बन्धित समाचार

प्रतिक्रिया