![$adHeader[0]['title']](https://bfisnews.com/images/bigyapan/1774272772_1769061114-ss-nimb.gif)

ग्लोबल आइएमई बैंकलाई १८ औं वर्षको अवसरमा १८ सूचकमा हेर्दा, पूँजी ७४.७२, निक्षेप १६७ र कर्जा १५० गुणाले बृद्धि

- अरुण सापकोटा

- 2025 Jan 02 06:41

काठमाडौं । सबैका लागि बैंक भन्ने मुल नाराका साथ स्थापना भएको ग्लोलब आइएमई बैंकले १८ औं बसन्त पार गरेको छ । बैंकको उद्देश्य सम्पूर्ण ग्राहक, निक्षेपकर्ता तथा बैंकसंग सम्वद्ध सबै पक्षहरुलाई अधिकतम प्रतिफल, गुणस्तरीय, ग्राहकमुखी तथा उपभोक्तामुखी बैंकिङ्ग सेवा तथा सुविधा प्रदान गर्ने, बैंकलाई अधिक नाफामूलक बनाई मुद्रा विप्रेषणबाट प्राप्त रकम उत्पादन मुलक क्षेत्रमा परिचालन गरी आर्थिक बृद्धिदरमा टेवा पुर्याई समग्र राष्ट्रको बैंकिङ्ग क्षेत्रमा योगदान पुर्याउने थियो । स्थापनाकालको यो उद्देश्यले अहिले बृहत रुप लिइसकेको छ ।

२०६३ सालमा नेपाल राष्ट्र बैंक बाट ‘क’ वर्गको इजाजतपत्र प्राप्त गरी बैंकिङ्ग कारोबार सञ्चालन गरेको तत्कालीन ग्लोबल बैंक लिमिटेडले २०६९ सालमा साबिकको आइएमई फाइनान्सियल इन्स्टिच्यूसन लिमिटेड तथा लर्ड बुद्ध फाइनान्स लिमिटेडलाई गाभेपश्चात् ग्लोबल आइएमई बैंक लिमिटेडको नामबाट कारोबार सुरु गरेको थियो । तत्पश्चात आ.व. २०६९/७० मा २ वटा “ख” वर्गको विकास बैंकहरु; सोसियल डेभलपमेण्ट बैंक लिमिटेड र गुल्मी विकास बैंक लिमिटेड यसमा मर्ज भएका थिए । आ.व. २०७०/७१ मा कमर्ज एण्ड ट्रष्ट बैंक नेपाल लिमिटेड (नेपाल राष्ट्र बैंक बाट “क” वर्गको इजाजतपत्र प्राप्त वाणिज्य बैंक) सँग मर्ज गरि दुई वाणिज्य बैंकहरुको ऐतिहासिक मर्जर सम्पन्न भयो ।

आ.व. २०७३/७४ को अन्त्यमा यस बैंकले पुनः २ वटा “ख” वर्गको विकास बैंकहरु; प्यासिफक डेभलपमेण्ट बैंक लिमिटेड र रिलायबल डेभलपमेण्ट बैंक परिचय लिमिटेडलाई आफुमा गाभ्यो । आ.व. २०७६/७७ को सुरुमा हाथवे फाइनान्स लिमिटेड (नेपाल राष्ट्र बैंकबाट “ग” वर्गको इजाजतपत्र प्राप्त वित्तीय संस्था) गाभियो र तत्पश्चात तत्कालिन जनता बैंक नेपाल लिमिटेड नेपाल राष्ट्र बैंक बाट “क” वर्गको इजाजतपत्र प्राप्त वाणिज्य बैंक) लाई मर्ज गरायो । यसैगरी आ.व. २०७९/८० मा बैंक अफ काठमाण्डू लिमिटेड (नेपाल राष्ट्र बैंक बाट “क” वर्गको इजाजतपत्र प्राप्त वाणिज्य बैंकलाई मर्ज गराई विभिन्न सूचकाङ्कहरुमा अब्बलता कायम गरी देशकै एक अग्रणी बैंकको रुपमा सञ्चालन भईरहेको छ ।

ग्लोबल आइएमई बैंक लिमिटेडले पछिल्लोपटक बैंक अफ काठमाण्डू लिमिटेडलाई गाभेसँगै यस बैंकमा समाहित हुने बैंक तथा वित्तीय संस्थाको संख्या २१ (मर्जर तथा प्राप्ति भई आएका संस्थाहरुमा समाहित भएका संस्था समेत गरी) पुगेको छ ।

बैंकका संस्थापक

१८ वर्ष अगाडी बैंकले प्रथम वार्षिक साधारणसभा गर्दा सञ्चालक समितिको अध्यक्ष चन्द्र ढकाल सँगै धन बहादुर शेचरन, सन्दिप अग्रवाल, सहृदय घिमिरे, आत्मकृष्ण श्रेष्ठ, जीवन मान जोशी, राजेश उपाध्याय थिए । यस विचमा देवी प्रसाद भट्टचनले पनि बैंकको स्थापनामा भुमिका खेलेर बाहिरिसकेका थिए ।

अहिले १८ औं वार्षिक साधारणसभा गर्दै गर्दा अध्यक्षमा चन्द्र प्रसाद ढकाल अनवरत रुपमा रहेका छन् । उनि सँगै बैंकको सञ्चालकहरुमा क्रमश राधेश पन्त, राम बहादुर भण्डारी, कृष्ण प्रसाद शर्मा, मदन लाल जोशी, नारायण प्रसाद पौडेल, भागिरथी भट्टराई ज्ञवाली रहेका छन् ।

बैंकको सुरुवाति दिनमा प्रमुख कार्यकारी अधिकृत सुमन न्यौपाने थिए भने अहिले सुरेन्द्र राज रेम्मी छन् । बैंकले यस अवधिमा आफुलाई चाहिने दक्ष जनशक्ति सक्सेरका रुपमा विकास गरिसकेको छ । सुरुवाती दिनका बरिष्ठ अधिकृत सुमन पोखरेल अहिले नायव प्रमुख कार्यकारी अधिकृत भइसकेका छन् । बैंक स्थापना हुँदा उच्च व्यवस्थापन तथा अधिकृतको रुपमा काम गरेका धेरै व्यत्तित्व अन्य बैंकहरुको नेतृत्वमा पुगिसकेका छन् ।

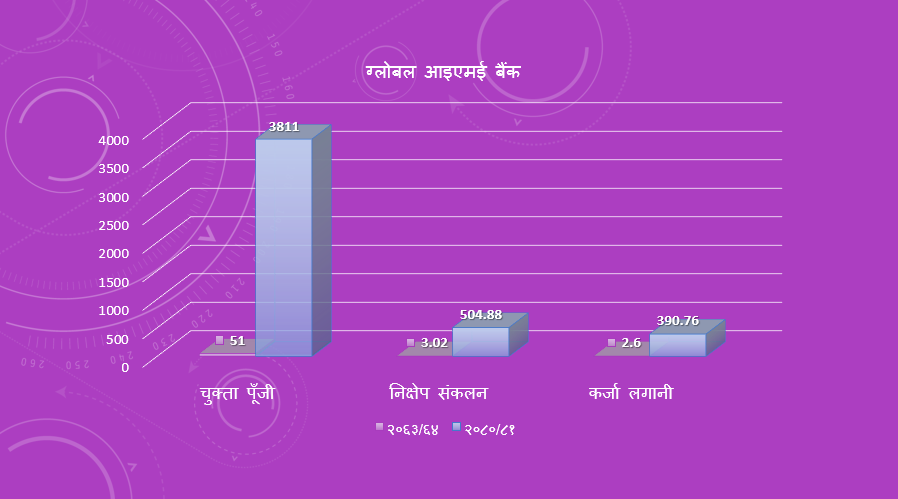

चुक्ता पूँजी ७४.७२ गुणाले बढ्यो

स्थापना पश्चातको आर्थिक वर्ष २०६३/६४ को ६ महिनामा बैंकले जुन किसिमको सुरुवाति गरेको थियो त्यसको कयौ गुणा छलाङ मारिसकेको छ । बैंक स्थापना हुँदा चुक्ता पूँजी ५१ करोड रुपैयाँ थियो । अहिले ७४.७२ गुणाले बृद्धि भएर ३८ अर्ब ११ करोड नाघिसकेको छ । यो पूँजी बाणिज्य बैंकहरु मध्येकै सर्वाधिक धेरै हो ।

कुल निक्षेप

ग्लोबल आइएमई बैंकले स्थापनाको वर्षमा तीन अर्ब २ करोड रुपैयाँ निक्षेप संकलन गरेको थियो । गत आर्थिक वर्षको लेखापरीक्षण प्रतिवेदन अनुसार ५०४ अर्ब रुपैयाँ नाघेको छ । यस हिसावले बैंकले १८ वर्षको अवधिमा १६७ गुणाले बृद्धि गर्न सफल भएको छ ।

कर्जा लगानी

स्थापनाको वर्षमा बैंकको कर्जा लगानी २ अर्ब ६० करोड थियो । पछिल्लो लेखापरीक्षण प्रतिवेदन अनुसार तीन सय ९० अर्ब रुपैयाँ पुगिसकेको छ ।

ग्लोबल आइएमई बैंक १८ वर्षमा १८ सूचकमा अगाडी

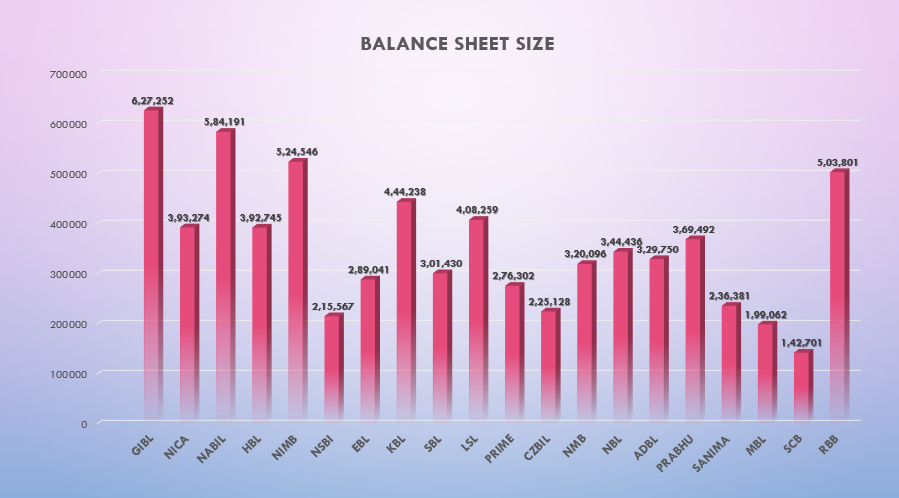

१. व्यालेन्ससिटको आकार

विश्वका उत्कृष्ट एक हजार बैंकको सूचीमा समावेश गराउने लक्ष्यका साथ अगाडी बढिरहेको ग्लोबल आइएमई बैंकको व्यालेन्स सिटको आकार ६ खर्ब २७ अर्ब रुपैयाँ रहेको छ ।

सन् २०२४ मा विश्वकै १००० ठुला बैंकको सूचीमा सबैभन्दा तल्लो स्थानमा रहेको अल्बानियाको बैंक कोम्बेतारी ट्रेगतारेको व्यालेन्स सिटको आकार ६४०९ मिलियन डलर रहेको छ । ग्लोबलको भने ४६२४ मिलियन डलर रहेको छ । बैंकका अध्यक्ष चन्द्र प्रसाद ढकालले स्वदेशमा मात्रै नभएर विश्वमै आफुलाई प्रतिस्पर्धी बैंकको रुपमा उभ्याउने महत्वकांक्षा बोकेका छन् ।

ग्लोबल सँगै दोस्रो स्थानमा रहेको नविल बैंकको ब्यालेन्स सिटको आकार ५ खर्ब ८४ अर्ब र तेस्रो स्थानमा रहेको नेपाल इन्भेष्टमेन्ट मेगाको आकार ५ खर्ब २४ अर्ब रुपैयाँ रहेको छ । २० बाणिज्य बैंकहरुको ७१ खर्ब २७ अर्ब रुपैयाँ हुँदा ग्लोबल एक्लैको बजार हिस्सा ८.८० प्रतिशत छ ।

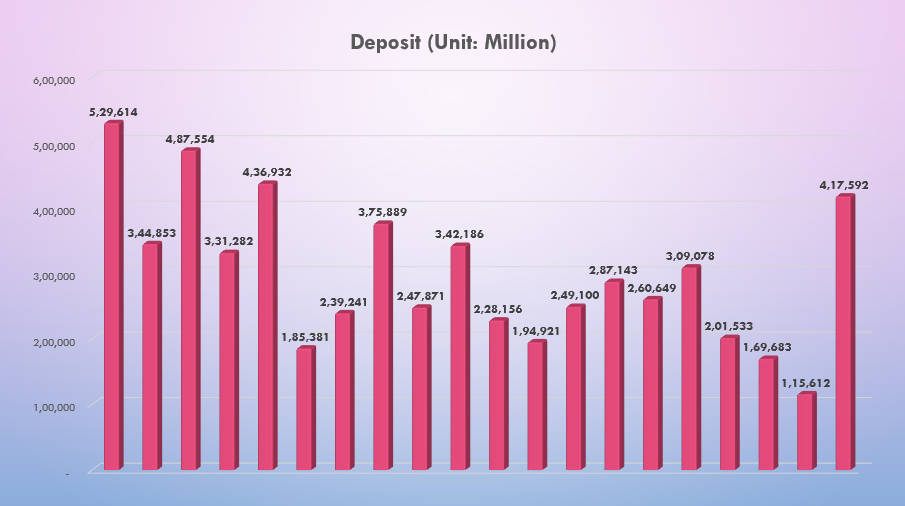

२. निक्षेप संकलन

निक्षेप संकलनमा ग्लोबल आइएमई बैंक 'नम्बर वान' देखिएको छ । यस सूचकले बैंक सर्वसाधारणमा कति पपुलर छ भन्ने कुरालाई प्रमाणित गर्छ । चालु आर्थिक वर्षको पहिलो त्रैमाशिक अवधिमा बाणिज्य बैंकहरुले सार्वजनिक गरेको वित्तीय विवरणका आधारमा ग्लोबलको निक्षेप संकलन सर्वाधिक धेरै ५ खर्ब २९ अर्ब रुपैयाँ रहेको छ । दोस्रो नम्बरमा रहेको बैंकको निक्षेप ४ खर्ब ८७ अर्ब रुपैयाँ छ । बाणिज्य बैंकहरुको कुल निक्षेप ५९ खर्ब ५३ अर्ब रुपैयाँ हुँदा ग्लोबल एक्लैको बजार हिस्सा ९ प्रतिशत छ ।

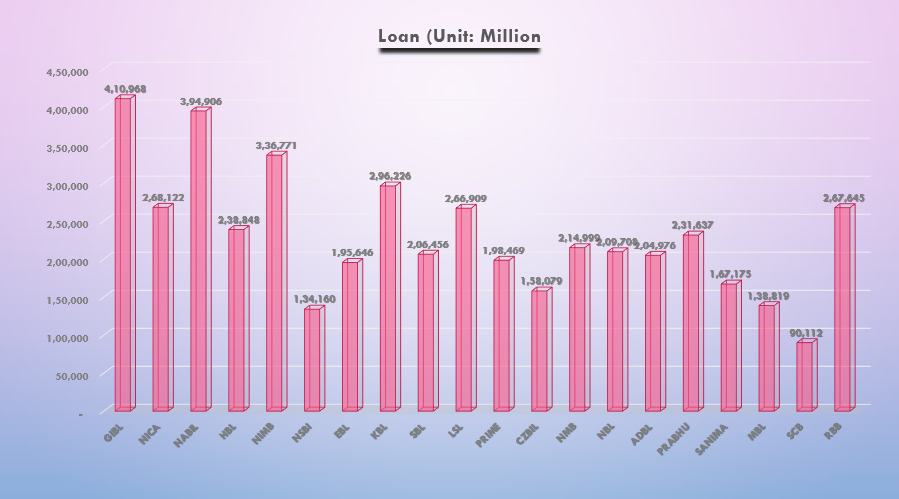

३. कर्जा लगानी

ग्लोबल आइएमई बैंकले चालु आर्थिक वर्षको पहिलो त्रैमाशिक अवधिमा ४ खर्ब १० अर्ब रुपैयाँ कर्जा लगानी गर्दै सर्वाधिक अगाडी रहेको छ । समग्र बाणिज्य बैंकहरुले ४६ खर्ब ३० अर्ब रुपैयाँ कर्जा लगानी गर्दै गर्दा ग्लोबलको बजार हिस्सा ९ प्रतिशत नै रहेको छ । गत असारको तुलनामा बैंकले आफ्नो बजार हिस्सा ८ प्रतिशतबाट ९ प्रतिशत बनाउन सफल भएको हो । ग्लोबललाई पच्छ्याइरहेको अर्को बैंकको कुल कर्जा लगानी तीन खर्ब ९४ अर्ब रुपैयाँ छ ।

४. कुल व्यवसाय

निक्षेप संकलन र कर्जा लगानी सहित कुल व्यवसायमा पनि ग्लोबल नै सर्वाधिक अगाडी छ । बैंकले कुल ९ खर्ब ४० अर्बको बैंकिङ व्यवसाय गरेको छ । बैंकले ५ खर्ब २९ अर्ब रुपैयाँ निक्षेप संकलन गरि ४ खर्ब १० अर्ब रुपैयाँ कर्जा लगानी गरेको छ ।

५. व्याज आम्दानी

निक्षेप र कर्जा लगानीमा सबैभन्दा अगाडी रहेको ग्लोबलले चालु आर्थिक वर्षको पहिलो तीन महिनामा व्याज आम्दानीमा पनि सबैलाई उछिन्दै नम्बर वान बन्न सफल भएको छ । बैंकले तीन महिनामै ११ अर्ब ६५ करोड रुपैयाँ व्याज आम्दानी गरेको छ । बाणिज्य बैंकहरुले एक खर्ब ३२ अर्ब रुपैयाँ व्याज संकलन गरेकोमा ग्लोबल आइएमई बैंकको बजार हिस्सा ९ प्रतिशत छ ।

६. खुद व्याज आम्दानी

ग्लोबल आइएमई बैंकले तीन महिनामै चार अर्ब ११ करोड रुपैयाँ खुद व्याज आम्दानी गर्दै आफुलाई अग्रस्थानमा उभ्याउन सफल भएको छ । २० बाणिज्य बैंकले ४६ अर्ब ५४ करोड रुपैयाँ खुद व्याज आम्दानी गर्दा बैंकको बजार हिस्सा ९ प्रतिशत रहेको छ ।

७. नन इन्ट्रेष्ट इन्कम

बैंकले व्याज आम्दानी बाहेक एक अर्ब ३१ करोड रुपैयाँ आर्जन गरेको छ । बैंकले गत वर्षको यहि अवधिमा एक अर्ब ७ करोड रुपैयाँ आर्जन गरेको छ । समिक्षा अवधिमा बैंकले यस शिर्षकमा २१.६२ प्रतिशतले बृद्धि गरेको छ । समग्र बाणिज्य बैंकले यस्तो शिर्षकमा १५ अर्ब आम्दानी गरेका छन् ।

८. कुल आम्दानी

ग्लोबलले व्याज आम्दानी तथा अन्य आम्दानी गरेर कुल ५ अर्ब ४२ करोड रुपैयाँ आर्जन गरेको छ । तीन महिनामा बाणिज्य बैंकहरुले ६१ अर्ब ५५ करोड रुपैयाँ आर्जन गरेका छन् । यस तर्फको बजार हिस्सा पनि ९ प्रतिशत नै छ ।

९. अन्य सञ्चालन खर्च

बैंकको आकार सर्वाधिक ठुलो भए पनि सञ्चालन खर्च तर्फ भने निकै मितव्ययी छ । तीन महिनामा बैंकको एक अर्ब तीन करोड रुपैयाँ छ । जवकी मर्जरमा गएका अन्य कयौ बैंकको अन्य सञ्चालन खर्च ग्लोबलको भन्दा माथि छ । यस्तो खर्च समग्र बाणिज्य बैंकहरुको ११ अर्ब २७ करोड रुपैयाँ छ ।

१०. जम्मा खर्च

कर्मचारी, शाखा सञ्जाल र प्रविधिमा बैंकहरुको सबैभन्दा ठुलो खर्च हुन्छ । समिक्षा अवधिमा ग्लोबल आइएमई बैंकको कुल खर्च एक अर्ब ९७ करोड रुपैयाँ छ । कतिपय बैंकको यस्तो खर्च २ अर्ब भन्दा माथि छ । बैंकहरुको कुल खर्च २५ अर्ब ७१ करोड रुपैयाँ छ । यसमा ग्लोबलको हिस्सा ८ प्रतिशत रहेको छ ।

११. सञ्चालन मुनाफा

आम्दानी र खर्चबाट हुने सञ्चालन मुनाफामा बैंकले आफुलाई अग्रपङ्तीमा उभ्याउन सफल भएको छ । बैंकले तीन महिनामा २ अर्ब ३८ करोड रुपैयाँ आम्दानी गरेको छ । समग्र बाणिज्य बैंकहरुको तीन महिनामा २५ अर्ब ४० करोड रुपैयाँ छ ।

१२. खुद मुनाफामा

बैंकले समिक्षा अवधिमा खुद मुनाफा २३ प्रतिशतले बढाउन सफल भएको छ । बैंकले तीन महिनामा एक अर्ब ५१ करोड रुपैयाँ आर्जन गरेको छ । यस वर्षको बृद्धिदरमा बैंकको ११ प्रतिशत हिस्सा रहेको छ । समग्र बाणिज्य बैंकले तीन महिनामा १६ अर्ब १८ करोड रुपैयाँ मुनाफा आर्जन गरेका छन् । गत वर्षको यहि अवधिमा १३ अर्ब ४७ करोड थियो । जसमा २०.१७ प्रतिशतको सुधार हुँदा ग्लोबलको औषत भन्दा माथि २३.३६ प्रतिशत छ ।

१३. क्यापिटल एड्युकेसी

ग्लोबलको क्यापिटल एड्युकेसी रेसियो १२.४६ प्रतिशत छ । ‘क्यापिटल एड्युकेसी फ्रेमवर्क’ २०१५ अनुसार प्राथमिक पूँजीमा ६ प्रतिशत क्यापिटल कन्भर्सेसन बफर २ दशमलव ५ प्रतिशतसहित ८ दशमलव ५ प्रतिशत न्यूनतम् प्राथमिक पूँजीकोष र ११ प्रतिशत न्यूनतम् पूँजीकोष कायम गर्नुपर्ने हुन्छ । यस हिसावले बैंक सुरक्षित अवस्थामा छ । जसले गर्दा हरेक वर्ष लाभांश वितरण गर्ने क्षमता बनाउदै आइरहेको छ ।

१४. आधार व्याजदर

आधार व्याजदरलाई पनि क्रमिक रुपमा तल झर्ने प्रयास गरिरहेको बैंकले ऋणीलाई आकर्षित पार्ने रणनीति तय गरेको छ । पछिल्लो समयको अधिक तरलतामा निक्षेपकर्तालाई उपयुक्त व्याजदर दिएर पनि आधार व्याजदर ७.२९ प्रतिशत कायम राख्न सफल भएको छ । बाणिज्य बैंकहरुको औषत आधार व्याजदर ७.३४ प्रतिशत छ । बैंकले निक्षेपलाई बाहिर जान नदिने र ऋणीलाई पनि उपयुक्त व्याजदरमा कर्जा दिने रणनीति बनाएको हो ।

१५. आम्दानी र खर्चको अनुपात

बैंकले कुल आम्दानीको ३६.३० प्रतिशत खर्च गर्ने गरेको छ । कतिपय बैंकहरुको यस्तो अनुपात ७१ प्रतिशतसम्म छ । इन्ड्रष्ट्रि अनुपात ४१.७७ प्रतिशत छ । जसमा पनि बैंकको अवस्था एकदमै राम्रो छ । बैंकले मितव्यतिता अपनाउदै प्रोफिटाविल्टीमा सुधार ल्याइरहेको छ । खुद व्याज आम्दानीमा बैंकको व्याज आम्दानीको अनुपात ३५.३३ प्रतिशत छ । खुद आम्दानी नन इन्ट्रेष्ट इन्कमको अनुपात भने २४.१२ प्रतिशत छ ।

१६. आम्दानी र कर्मचारी खर्चको अनुपात

कर्मचारीको कुल खर्च र नन इन्ट्रेष्ट इन्कमको अनुपात १४० प्रतिशत रहेको छ । अर्थात बैंकले कर्मचारीको खर्च खुद व्याज आम्दानी भन्दा बाहिरकै आम्दानीबाट पुर्याउने गरेको छ । यस्तो इन्ड्रष्ट्रि अनुपात १०३ प्रतिशत रहेको छ । कुल खर्चमा नन इन्ट्रेष्ट इन्कमको अनुपात ६६.४७ प्रतिशत छ ।

१७. कर्मचारी खर्च

ग्लबोल आइएमईले कर्मचारिका लागि मात्रै एक अर्ब रुपैयाँ खर्चिएको छ । अन्य बैंकहरुको तुलनामा यस्तो खर्च पनि निकै कन्ट्रोलमा छ । कर्मचारीका लागि सबैभन्दा कम खर्च गर्ने बैंकमा माछापुच्छ्रे पर्दछ भने सर्वाधिक ठुलो खर्च नेपाल इन्भेष्टमेन्ट मेगाको छ ।

१८. वितरणयोग्य मुनाफा

नियामकीय व्यवस्था अनुसार प्रोभिजनिङ गरेर बाँकी रहेको रकमलाई मात्रै शेयरधनीका लागि वितरण गर्न सकिन्छ । गएको आर्थिक वर्षमा बैंकको यस्तो मुनाफा एक अर्ब ९१ करोड रुपैयाँ रहेको थियो । यहि मुनाफाबाट बैंकले शेयरधनीलाई लाभांश वितरण गर्दैछ । आर्थिक मन्दी र ऋणीको कर्जा तिर्न सक्ने क्षमतामा कमि आउदा कतिपय बैंकको वितरण योग्य मुनाफा ऋणात्मक हुँदै गर्दा ग्लोबलले विषम परिस्थितिमा पनि लाभांश दिदैछ ।

शेयर गर्नुहोस

प्रतिक्रिया दिनुहोस्

सम्बन्धित समाचार

प्रतिक्रिया