![$adHeader[0]['title']](https://bfisnews.com/images/bigyapan/1776181672_1100 x100.gif)

दुई दशकमा बजार पूँजीकरण ६६ गुणाले बढ्यो ! नेप्से परिसूचक भने ८.८ गुणाले मात्रै सुधार, समीक्षात्मक विश्लेषण

- BFIS News

- 2025 May 26 19:01

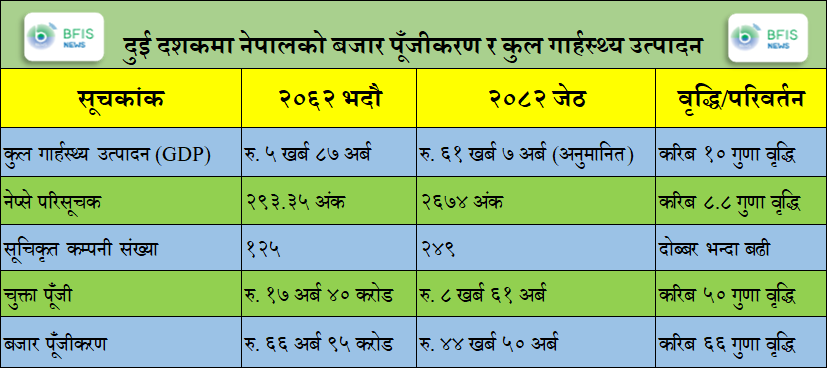

काठमाडौं। नेपालको अर्थतन्त्र पछिल्लो दुई दशकमा अभूतपूर्व रूपले विस्तार भएको छ। सन् २००५ (२०६२ भदौ) मा मुलुकको कुल गार्हस्थ्य उत्पादन (GDP) करिब रु. ५ खर्ब ८७ अर्ब थियो भने सन् २०२५ (२०८२ जेठ) मा रु. ६१ खर्ब ७ अर्ब पुग्ने अनुमान गरिएको छ। यो करिब १० गुणा वृद्धि हो, जसले नेपालमा आर्थिक गतिविधिको उल्लेखनीय बृद्धि भएको प्रष्ट संकेत गर्छ।

शेयर बजारको चमत्कारिक विकास

२०६२ भदौमा नेप्से परिसूचक २९३.३५ अंकमा सीमित थियो, जुन सानो आकारको बजारलाई प्रतिनिधित्व गर्थ्यो। हालसम्म आइपुग्दा अर्थात् २०८२ जेठसम्म, नेप्से २६७४ अंक नाघिसकेको छ। यो वृद्धिले लगानीकर्ताको विश्वास, कम्पनीहरूको वित्तीय प्रदर्शन, र पूँजी प्रवाहमा आएको सकारात्मक परिवर्तनलाई देखाउँछ।

सूचिकृत कम्पनी र चुक्ता पूँजीमा उल्लेखनीय वृद्धि

२०६२ मा १२५ वटा मात्र कम्पनीहरू शेयर बजारमा सूचिकृत थिए भने हाल २४९ वटा कम्पनीहरू सूचिकृत भइसकेका छन्। त्यस्तै, चुक्ता पूँजी पनि रु. १७ अर्ब ४० करोड बाट बढेर अहिले रु. ८ खर्ब ६१ अर्ब पुगेको छ, जुन पूँजी वृद्धिको क्रान्तिकारी उचाइ हो।

बजार पूँजीकरणमा ६६ गुणा वृद्धि

२०६२ मा नेपालको बजार पूँजीकरण केवल रु. ६६ अर्ब ९५ करोड थियो। अहिले उक्त पूँजीकरण ४४ खर्ब ५० अर्ब पुगेको छ। यो ६६ गुणा भन्दा बढीको वृद्धि हो, जसले शेयर बजारले मुलुकको समग्र अर्थतन्त्रमा खेल्न थालेको भूमिका झल्काउँछ। अहिले शेयर बजारमा ऋणपत्र (Debentures), म्युचुअल फन्ड, र अन्य वित्तीय उपकरणहरू समेत लोकप्रिय हुँदै गएका छन्, जसले बजारको विविधीकरण र जोखिम व्यवस्थापनमा सुधार ल्याएको छ।

जीडीपी र पूँजीकरणको सम्बन्ध

जीडीपी बढ्दा कम्पनीको नाफा बढ्नसक्छ । कम्पनीको नाफा बढ्दा शेयर मूल्य बढ्न सक्छ । शेयर मूल्य बढ्दा बजार पूँजीकरण पनि बढ्दै जान्छ । यस हिसाबले जीडीपी र बजार पूँजीकरणबीच सकारात्मक सम्बन्ध छ भन्न सकिन्छ । यसको सम्बन्ध हुने भए पनि जीडीपी र बजार पूँजीकरण सँगसँगै जानुपर्छ वा जान्छ भन्ने हुँदैन । कुनै पनि कम्पनीको शेयर मूल्य कम्पनीको नाफाले मात्र बढ्छ भन्ने निरपेक्ष आधार हुँदैन। किनभने शेयरबजारमा लगानी मात्र गरिंदैन, वस्तुसरह कारोबार पनि गरिन्छ । कारोबार गर्दा कारोबारयोग्य शेयरको उपलब्धता पनि दृष्टिगत गरिएको हुन्छ । कारोबारीको मनोभावना, आर्थिक अवस्था, राजनीतिक स्थिरता र कम्पनीको व्यावसायिक अवस्थालगायत शेयरबजारलाई असर गर्ने धेरै कारक तत्त्वले बजार पूँजीकरण जीडीपीभन्दा फरक हुन सक्छ । जीडीपी र बजार पूँजीकरणको सम्बन्धका बारेमा पहिलोपटक अमेरिकी शेयर कारोबारी वारेन बफेटले उल्लेख गरेका थिए । आजको दिनमा बफेटले नै यसको उपयोग गर्न छाडिसकेका छन् । बफेटले शुरू गरेको यो विषयमा कुनै प्राज्ञिक निकायले शोध गरेको छैन । एक कारोबारीले आफ्ना लागि बनाएको एउटा सूत्र मानक सिद्धान्त बन्न सक्दैन । यस्तो हुन्थ्यो भने हरेक व्यक्तिले आफूलाई उपयुक्त ठानेको चिज आमसमुदायलाई उत्तिकै उपयोगी हुने थियो तर यस्तो हुँदैन। अंग्रेजीमा 'वान म्यान्स फूड मे बी पोइजन फर एनोदर' अर्थात् एकजनाको खाना अर्को व्यक्तिको लागि विष हुनसक्छ भन्ने भनाइ छ ।

बजार पूँजीकरण र कुल ग्रार्हस्थ्य उत्पादन

अन्तर्राष्ट्रिय बजारमा एउटा महत्वपूर्ण आर्थिक सूचक हो, बजार पूँजीकरण र कुल ग्रार्हस्थ्य उत्पादन। यसलाई Buffett Indicator पनि भनिन्छ।

- यदि बजार पूँजीकरण GDP को १००% भन्दा माथि पुगेको छ भने, बजार overvalued हुन सक्छ।

- ७०-८०% को हाराहारीमा रहनु बजारको सन्तुलित अवस्था हो।

- ५०% भन्दा तल हुनु बजारको अवमूल्यन (undervalued) संकेत हो।

अन्तर्राष्ट्रिय उदाहरण

अमेरिकामा यो अनुपात हालैका वर्षहरूमा १५०% भन्दा माथि पुगेको छ, जुन अर्थतन्त्रको तुलनामा शेयर बजार अत्यधिक मूल्यांकनमा रहेको जनाउँछ। भारतमा पनि यो अनुपात १००% को आसपास पुगेको छ, जसले बजारमा उल्लेख्य उत्साह देखाउँछ तर केही जोखिम पनि निम्त्याउन सक्छ।

नेपालमा अवस्था

नेपालमा हालको बजार पूँजीकरण रु. ४४ खर्ब ५० अर्ब र GDP अनुमानित रु. ६१ खर्ब ७ अर्ब रहेको आधारमा नेपालमा Market Cap to GDP Ratio ७३% को हाराहारीमा रहेको देखिन्छ। यो अनुपात सन्तुलित बजारको संकेत हो। यसले नेपालमा बजार अझै विकासको सम्भावना बोकेको देखाउँछ।

नेपालको अर्थतन्त्र र पूँजी बजार पछिल्लो दुई दशकमा तीव्र गतिमा अगाडि बढेका छन्। GDP र बजार पूँजीकरण दुबैले अर्थतन्त्रको दायरा, व्यवसायिक गतिविधि, र लगानीकर्ताको विश्वासमा आएको सुधारलाई देखाउँछन्।

बजार पूँजीकरण र GDP बीचको सम्बन्ध जति सशक्त हुन्छ, त्यति नै पूँजी बजारले अर्थतन्त्रको चित्रणमा भूमिका खेल्दछ। यद्यपी शेयरबजारको पूँजीकरण कति हुनुपर्ने भन्ने कुनै सीमा हुँदैन । शेयरबजारमा कम्पनी बाहिरिनेभन्दा भित्रिने अर्थात् सूचीकरण हुने दर बढी हुन्छ । नयाँ कम्पनी सूचीकरण भइरहने हुँदा पूँजीकरण पनि बढ्दै जान्छ । पूँजीकरण र इन्डेक्सलाई अंकको हिसाबले घटीबढी भयो भन्नुभन्दा यस्तो हिसाब बुझ्न आधार पूँजीकरण लिएर तुलनात्मकरूपले हेर्नुपर्छ । यसका लागि नेप्सेले हरेक हप्ता आधार पूँजीकरण र फ्लोट पूँजीकरण गणना गर्दा लिएका आधार पनि साप्ताहिक रूपमा सार्वजनिक गर्नुपर्ने विश्लेषकहरु बताउछन्।

नेपालमा बजार पूँजीकरणका विषयमा समय समयमा राम्रै बहस हुने गरेको छ। जव जव बजार सुधारको अधिकतम विन्दुमा पुग्न थाल्छ त्यतिवेला शेयर बजारको पूँजीकरणलाई GDP सँग जोडेर हेर्ने गरिन्छ। यसले गर्दा शेयर बजारमा नकारात्मक प्रभाव परेका हामी सँग कयौ उदाहरण छन्। जवकी यसमा सूचिकृत कम्पनीको संख्या र पूँजी थपिएको विषयलाई लिएर विश्लेषण नहुने भएकाले यसलाई मात्र आधार मान्दा समय अनुसार यसको अनुपातको अर्थ फरक फरक पर्न जान्छ।

शेयर गर्नुहोस

प्रतिक्रिया दिनुहोस्

सम्बन्धित समाचार

प्रतिक्रिया