![$adHeader[0]['title']](https://bfisnews.com/images/bigyapan/1776181672_1100 x100.gif)

राष्ट्रिय बाणिज्य बैंकको निक्षेप परिचालन र कर्जा लगानीको सङ्क्षिप्त सिंहावलोकन, सहायक प्रबन्धक ईश्वर उप्रेतीको लेख

- ईश्वर उप्रेती

- 2024 Feb 02 16:05

काठमाडौं । बैंक तथा वित्तीय संस्था सम्बन्धी ऐन, २०७३ का अनुसार निक्षेप भन्नाले ब्याज वा विनाब्याज दिने गरी बैंक वा वित्तीय संस्थाको चल्ती, बचत वा मुद्दती खातामा ग्राहकमार्फत जम्मा भएको रकम सम्झनुपर्छ । सो शब्दले राष्ट्र बैंकले समय समयमा निर्धारण गरेबमोजिम बैंक तथा वित्तीय संस्थाले विभिन्न बैंकिङ वा वित्तीय उपकरणका माध्यमबाट स्वीकार गरेको रकम समेतलाई जनाउँछ ।

अर्को शब्दमा निक्षेप भनेको बैंक खातामा वा अर्को वित्तीय संस्थामा राखिएको पैसा हो, जसलाई एक पक्षबाट अर्को पक्षमा स्थानान्तरण आवश्यक पर्दछ । निक्षेप पनि सामान वा सेवाहरूको डेलिभरीका लागि सुरक्षा वा धितोका रूपमा प्रयोग गरिएको रकम हुन सक्छ । अर्थशास्त्रको भाषामा निक्षेप भनेको राष्ट्रिय बचतको त्यो भाग हो, जुन बैंकिङ प्रणालीभित्र पर्दछ । अर्थात् बैंकिङ प्रणालीभित्र उपभोग गरेर रहेको राष्ट्रिय बचत हो ।

त्यसै गरी परिचालन भन्नाले बैंक तथा वित्तीय संस्थाले निक्षेपका रूपमा जम्मा हुन आएको रकम मागेका बखत फिर्ता गर्ने गरी त्यस्तो रकमको व्यवस्थापन गरी आवश्यक क्षेत्रमा रकम उपलब्ध गराउनुलाई परिचालन भनिन्छ । अर्को शब्दमा भन्नुपर्दा, सङ्कलित कोषलाई उत्पादनशील क्षेत्रमा लगानी गरी निक्षेपकर्ताको आम्दानी बढाउने कार्यलाई निक्षेप परिचालन पनि भनिन्छ । यसले बढेको अतिरिक्त रकमको लगानीमार्फत बचत बढाउन पनि समर्थन गर्दछ । निक्षेप परिचालन भनेको उत्पादनशील लगानीका लागि राम्रो अवसरहरू सिर्जना गर्न वित्तीय संस्थाहरूबाट बचत एकाइहरूबाट घाटा एकाइहरूमा कोष परिचालन गर्ने प्रक्रिया हो । बैंकले पर्याप्त नाफा आर्जन गर्न सक्ने गरी विभिन्न क्षेत्रमा आदर्श लगानी गर्नुपर्ने छ । निक्षेपलाई सङ्क्षेपमा यसरी बुझ्न सकिन्छ ।

- डिपोजिट भनेको ग्राहकबाट लिइएको रकम/ग्राहकले जम्मा गरेको रकम हो ।

- निक्षेप स्वीकार गर्नु बैंकको प्राथमिक कार्य हो ।

- रकम सङ्कलन गर्न विभिन्न खाताहरू (बचत, चल्ती, मुद्दती, मार्जिन, कल आदि खाता) प्रयोग गरिन्छ ।

- निक्षेप ब्याज र गैर ब्याज असर हुन सक्छ ।

- निक्षेप ऋणको प्राथमिक स्रोत हो ।

- निक्षेप बैंकको प्रमुख दायित्व हो ।

निक्षेप ग्राहकको सम्पत्ति हो र बैंकले ग्राहकले माग गर्दा ग्राहकलाई फिर्ता गर्नुपर्छ । बैंक तथा वित्तीय संस्थाले गर्ने कार्यका हिसाबले निक्षेप परिचालनअन्तर्गत मुख्य गरी दुई वटा कार्यहरू पर्दछन् ।

(क) निक्षेप सङ्कलन र

(ख) निक्षेपको उपयोग ।

बैंक तथा वित्तीय संस्थाहरूले निम्न उद्देश्यका लागि निक्षेप सङ्कलन गर्दछन् ।

- छरिएर रहेको बचतको सङ्ग्रह गर्न,

- ग्राहकहरूको छरिएको बचतको आवश्यक क्षेत्रमा लगानी सुनिश्चित गर्न,

- कर्जाको दायरा विस्तार गर्न,

- अर्थतन्त्रको विकासका लागि कार्य गर्न,

- पैसाका अतिरिक्त आवश्यकता पूरा गर्न,

- सामाजिक उत्तरदायित्व कायम गर्न ।

२. निक्षेपका प्रकार

वाणिज्य बैंकहरूको मुख्य उद्देश्य नै पुँजी परिचालनका माध्यमबाट आर्थिक विकासमा योगदान पु¥याउनु हो । बैंकहरूले निर्ब्याजी तथा तोकिएको ब्याज भुक्तानी गर्ने गरी सर्वसाधारण तथा संस्थागत रूपमा चल्ती, बचत, मुद्दती, कल तथा मार्जिन जस्ता विभिन्न खाताहरूका माध्यमबाट निक्षेप सङ्कलन गर्दछन् । त्यसै गरी तोकिएको समयमा ब्याजसमेत फिर्ता लिने गरी कसैलाई धितो लिएर वा विनाधितो सापटी दिएको रकमलाई कर्जा भनिन्छ । वाणिज्य बैंकहरूले सङ्कलित निक्षेपलाई तोकिएको ब्याजदरमा निजी, सरकारी सङ्घ संस्था र विभिन्न निकाय वा व्यक्तिलाई कर्जा प्रवाह गरी उनीहरूको आवश्यकता परिपूर्ति गर्दै आएका छन् । त्यसबाहेक सङ्कलित निक्षेप कर्जामा प्रवाह हुन नसकेको रकमलाई नगद मौज्दात र ब्यालेन्सका रूपमा राख्ने गरेका छन् ।

बैंक तथा वित्तीय संस्थामा सङ्कलन हुने निक्षेपलाई विभिन्न आधारमा वर्गीकरण गर्न सकिन्छ । निक्षेपलाई सैद्धान्तिक रूपमा स्थानीय तथा विदेशी मुद्रा, अल्पकालीन तथा दीर्घकालीन आधारमा, ब्याज भुक्तानीका आधारमा, संस्थागत तथा व्यक्तिगत आधारमा, सरकारी तथा निजी निक्षेपका आधारमा, प्राथमिक तथा सिर्जित निक्षेपका आधारमा वर्गीकरण गरिएको पाइन्छ । वर्तमानमा राष्ट्रिय वाणिज्य बैंक एवम् अन्य बैंक तथा वित्तीय संस्थाहरूले विभिन्न नाममा निक्षेप सङ्कलन गरे तापनि मूलतः निम्न तीन प्रकारका खाता मार्फत निक्षेप स्वीकार गर्दछन् ।

(क) चल्ती खाता

ग्राहकले चाहेका बखत तत्काल रकम झिक्न पाउने गरी बैंक तथा वित्तीय संस्थामा राखिएको निक्षेपलाई चल्ती खाता भनिन्छ । यस्ता निक्षेपका निक्षेपकर्ताहरूले जतिसुकै पटक चाहेमा पैसा निकाल्न र जम्मा गर्न सक्छन् । यो मुख्यतया ठुला व्यापारिक फर्महरू र व्यवसायीहरूले प्रयोग गर्ने गैर ब्याज वाहक निक्षेप हो किनभने उनीहरूले दिनमा धेरै पटक भुक्तानी गर्न र भुक्तानी स्वीकार गर्नुपर्छ ।

(ख) बचत निक्षेप

तोकिएको निश्चित अवधिमा तोकिएको रकम झिक्न पाउने गरी बैंक तथा वित्तीय संस्थामा राखिएको निक्षेपलाई बचत खाता भनिन्छ । बचत खाता स्थिर आम्दानी र तलब कम भएका मानिसहरूका लागि उपयुक्त ब्याज वाहक निक्षेप खाता हो । बचत खातामार्फत निकासीको सङ्ख्यामा प्रतिबन्धहरू छन् र त्यसैले यस प्रकारको खाता व्यवसायीहरूका लागि उपयुक्त छैन । बचत खातामा ओभरड्राफ्ट सुविधा प्रदान गरिएको छैन । बचत खातावालाहरूलाई चेकबुक सुविधा दिइन्छ ।

(ग) मुद्दती निक्षेप

निश्चित अवधिपछि भुक्तानी हुने गरी बैंक तथा वित्तीय संस्थामा राखिएको निक्षेपलाई मुद्दती खाता भनिन्छ । यस निक्षेपलाई दीर्घकालीन निक्षेप पनि भनिन्छ किनभने निक्षेपको अवधि सामान्यतया एक वर्षभन्दा बढी हुन्छ । तर हाल तीन महिनादेखि माथि अवधिको पनि निक्षेप स्वीकार गरिन्छ । बैंकले खातावालालाई उच्च ब्याज दिन्छ । खातावालाले परिपक्वता अवधि अघि पैसा झिक्न सक्दैन । यसमा रकम, समयावधि र ब्याजदर स्थिर बनाइएको हुन्छ ।

(घ) कल/माग निक्षेप

कल निक्षेप चल्ती र बचत खाताको हाइब्रिड रूप हो । यो एक ब्याज वहन गर्ने निक्षेप हो भने ग्राहकले चाहेका बखत तत्काल रकम राख्न र झिक्न पाउने गरी जम्मा गरिएको खाता हो, जसमा ब्याजदर रकम र आपसी समझदारीमा समेत निर्भर गर्दछ ।

(ङ) मार्जिन निक्षेप

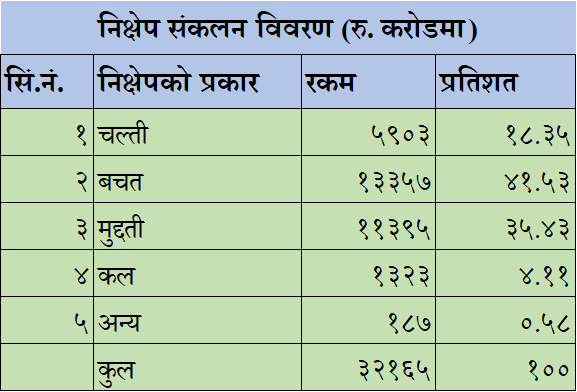

मार्जिन निक्षेप एक गैर ब्याज वहन गर्ने निक्षेप हो । मार्जिन डिपोजिटमा कुनै चेक जारी गरिएको हुँदैन । राष्ट्रिय वाणिज्य बैंकले समाजमा रहेका बचत रकमलाई विभिन्न Deposit Products का मध्यमबाट निक्षेप सङ्कलन गरिरहेको छ । आ.व.२०७९।०८० मा बैंकले चल्ती, बचत, मुद्दती, कल र अन्य खातामा कुल तीन खर्ब २१ अर्ब ६५ करोड रुपैयाँ देहायअनुसार निक्षेप सङ्कलन गरेको छ ।

निक्षेप सङ्कलन विवरण

स्रोतः रा.वा.बैंक, आ.व.२०७९/०८० को वार्षिक प्रतिवेदन ।

३. कासा निक्षेप करिब ६० प्रतिशत

राष्ट्रिय वाणिज्य बैंकको कासा निक्षेप करिब ६० प्रतिशत देखिएको छ । बैंकहरूको भाषामा चल्ती र बचतको मिश्रणलाई ‘कासा’ भनिन्छ । अहिले नेपाली बैंकिङ क्षेत्रमा सबैभन्दा बढी कासा राष्ट्रिय वाणिज्य बैंकको ६० प्रतिशत छ । कासा भनेको चल्ती खाता र बचत खाता हो, जुन प्रायः पश्चिम एसिया र दक्षिण–पूर्वी एसियामा प्रयोग गरिन्छ । कासा डिपोजिट भनेको बैंक ग्राहकहरूको चल्ती र बचत खातामा जम्मा हुने रकम हो । चल्ती खाताको तुलनामा बचत खाताको अंशले बढी ब्याज तिर्छ । यो बैंकहरूका लागि सबैभन्दा सस्तो र प्रमुख स्रोत हो ।

बैंक तथा वित्तीय संस्थाको निक्षेपमा मुद्दती निक्षेपको अंश बढ्दै जाँदा वित्तीय स्रोतको लागत पनि महँगिदै गएको छ । मुद्दती निक्षेपको हिस्सा बढ्दै जाँदा बेस रेट वृद्धिमा त्यसले पनि भूमिका खेल्ने गर्दछ । कासा निक्षेप धेरै हुँदा त्यसको लागत पनि कम हुन्छ र बेस रेट पनि कम हुने हुन्छ । तर मुद्दती निक्षेपको लागत बढी हुने भएकाले त्यसको हिस्सा बढी हुँदा बैंकहरूको बेस रेट पनि बढाउँछ । तर राष्ट्रिय वाणिज्य बैंकको कासा निक्षेपको प्रतिशत राम्रो रहेकाले अहिले पनि अन्य बैंकको तुलनामा बेस रेट कम नै छ र यस बैंकले सबैभन्दा सस्तो दरमा कर्जा लगानी गर्न समेत सकिरहेको छ ।

४. राष्ट्रिय वाणिज्य बैंकको कर्जा प्रवाह

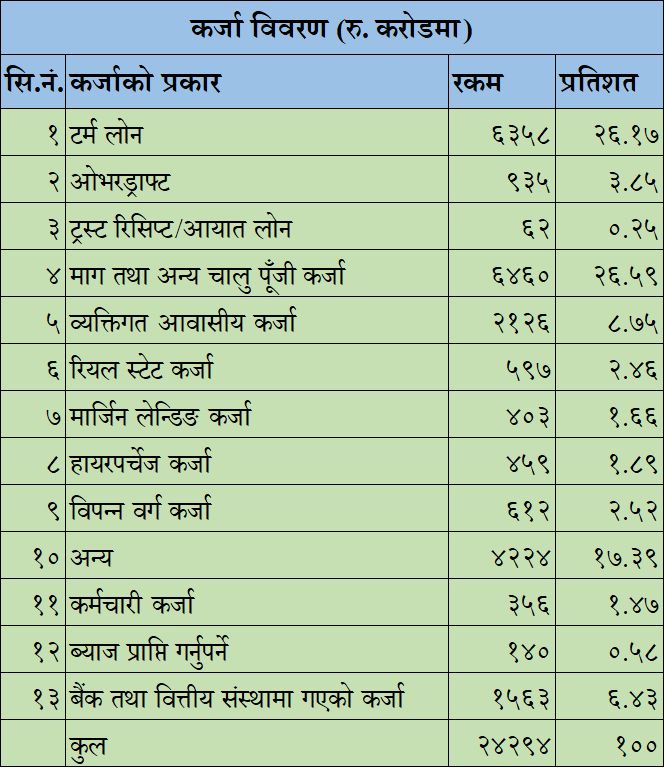

वाणिज्य बैंकहरूका दृष्टिकोणले विचार गर्दा निक्षेपको परिचालन भनेको निक्षेप सङ्कलन गर्नु मात्र नभएर निक्षेपको प्रयोग गर्नु समेत हो । अर्थात् सङ्कलित निक्षेपलाई कर्जामा रूपान्तरण गर्नु समेतलाई निक्षेप परिचालन भनिन्छ । किनभने निक्षेपले कर्जाको र कर्जाले निक्षेपको सिर्जना गर्दछ । अर्थात् (Deposits Create Loans and Loans Create Deposits) त्यसैले सङ्कलित निक्षेपलाई कर्जामा रूपान्तरण गरेपछि मात्र निक्षेप परिचालन पूर्ण हुन्छ । हाल नेपालमा बैंकहरूको कर्जा/निक्षेप अनुपात प्रचलित अन्तर्राष्ट्रिय मापदण्डअनुसार ८० प्रतिशतभन्दा केही बढी देखिन्छ । यद्यपि नेपाल राष्ट्र बैंकको निर्देशनअनुसार बैंकहरूले कर्जा/निक्षेप अनुपात ९० प्रतिशतभित्र कायम गर्नुपर्ने रहेको छ । राष्ट्रिय वाणिज्य बैंकको आ.व. २०७९/०८० मा निक्षेप तीन खर्ब २१ अर्ब ६५ करोड रुपैयाँ थियो भने खुद कर्जा प्रवाह दुई खर्ब ४२ अर्ब ९४ करोड रुपैयाँ थियो । यस हिसाबले बैंकको कर्जा/निक्षेप अनुपात ७५.५३ प्रतिशत रहेको छ ।

स्रोतः रा.वा. बैंक, आ.व.२०७९/०८० को वार्षिक प्रतिवेदन

राष्ट्रिय वाणिज्य बैंकको कर्जा प्रवाहको स्थितिलाई हेर्दा गत आ.व.मा दुई खर्ब ४२ अर्ब रुपैयाँ लगानी भएकोमा नेपाल राष्ट्र बैंकको प्रतिवेदनअनुरूप प्रतिशत मापदण्डभित्र रहेर कर्जा लगानी भएको देखिन्छ, जुन माथिको टेबलमा हेर्न सकिन्छ । गत आ.व. मा बैंकले कुल कर्जामध्ये कृषि क्षेत्रमा २८ अर्ब ९७ कारोड रुपैयाँ, साना तथा मझौला व्यवसायमा ४४ अर्ब ७६ करोड रुपैयाँ, पर्यटनमा १२ अर्ब ११ करोड रुपैयाँ तथा विपन्न वर्गमा १५ अर्ब ३४ करोड रुपैयाँ कर्जा लगानी गरेको छ ।

५. निक्षेप परिचालनलाई प्रभाव पार्ने तत्वहरू

बैंक तथा वित्तीय संस्थाहरूलाई माथि उल्लिखित निक्षेप सङ्कलन गर्न विभिन्न तत्वहरूले प्रभाव पार्ने गर्दछन् । निक्षेप प्रभावित हुने कारणले गर्दा नेपालको बैंकिङ क्षेत्रले कहिले अधिक तरलता (Excess Liquidity) र कहिले कम तरलता (Liquidity Crunch) को अवस्थासँग जुध्नुपरेको वास्तविकता छ । तथापि नेपाली बैंकिङ क्षेत्रमा तरलतामा उताचढाव हुँदा पनि राष्ट्रिय वाणिज्य बैंकलाई भने खासै असर नपर्नुले बैंक व्यवस्थापनले बैंकको तरलता व्यवस्थापन गर्ने कार्यलाई सही ढङ्गले लिएको छ भन्न सकिन्छ । यद्यपि नेपाल राष्ट्र बैंकले विभिन्न उपकरणका माध्यमबाट तरलता व्यवस्थापन कार्यलाई सहजीकरण गरिरहेको छ । निक्षेप परिचालनलाई प्रभाव पार्ने अनेक तत्वहरू भए तापनि मुख्य तत्वहरूलाई यहाँ बुँदागत रूपमा राखिएको छ ।

- जनतामा बैंकिङ आदतको कमी,

- ब्याजदर,

- नयाँ सुविधायुक्त बैंकिङ प्रोडक्ट,

- बैंकको ब्रान्डिङ,

- जनताको बढ्दो उपभोग खर्चले आयात बढ्नु,

- बैंक तथा वित्तीय संस्थाहरूको अस्वस्थ प्रतिस्पर्धा,

- गुणस्तरीय ग्राहक सेवा,

- जनताको बैंकप्रतिको जनविश्वास,

- समावेशी वित्तीय पहुँचको अभाव,

- जनसङ्ख्याको आकार,

- सरकारको आर्थिक नीति,

- केन्द्रीय बैंकको नीति,

- पुँजी पलायन (Capital Flights),

- आर्थिक वातावरण,

- मुद्रस्फीति दर,

- कमजोर संस्थागत सुशासन तथा व्यापक अनौपचारिक क्षेत्र ।

६. राष्ट्रको समृद्धिमा सदैव योगदान गर्दै

वि.सं. २०२२ साल माघ १० गते समुद्घाटन गरिएको राष्ट्रिय वाणिज्य बैंकले ५८ वर्ष पूरा गरी ५९ औँ वर्षमा प्रवेश गर्दासम्म विभिन्न वित्तीय उपकरणमार्फत देशको वित्तीय स्रोतको उच्चतम परिचालनबाट आर्थिक तथा सामाजिक क्षेत्रमा उल्लेख्य योगदान गर्दै आइरहेको छ । नेपाल सरकारको स्वामित्व भन्नु नै नेपाली जनताको स्वामित्व हो भन्ने धारणाका आधारमा बैंकले ‘तपार्इंको आफ्नै बैंक’ भन्ने नारा लिई नेपालीहरूलाई सरल, सुलभ, विश्वसनीय वित्तीय सेवा प्रवाह गर्ने अभीष्ट पूरा गर्न पञ्चवर्षीय रणनीतिक योजना (२०२०–२०२५) तय गरी “राष्ट्रको समृद्धिमा सदैव योगदान गर्ने, सबैका लागि सबैभन्दा विश्वसनीय बैंक ।” भिजनमा कार्य गर्दै आएको छ ।

राष्ट्रिय वाणिज्य बैंकले निक्षेप परिचालनका माध्यमबाट अर्थतन्त्रमा प्रत्यक्ष तथा अप्रत्यक्ष योगदान गरी देशको आर्थिक विकासमा महत्वपूर्ण भूमिका निर्वाह गरिरेहको छ । उद्योग व्यवसाय तथा पूर्वाधारमा पुँजी उपलब्ध गराउने, देशको आर्थिक वृद्धि उच्च गर्न उत्पादनशील तथा अन्तर्राष्ट्रिय व्यापारमा कर्जा प्रवाह गर्ने, सरकारको राजस्वमा योगदान, रोगारीका अवसर वृद्धि, गरिबी निवारण, छरिएर रहेको बचत सङ्कलनबाट साधन र स्रोतको उपयोग गर्ने, मुद्रा तथा पुँजी बजारको विकास, प्राथमिकता प्राप्त क्षेत्रमा लगानी, सुरक्षित भुक्तानी प्रणालीको प्रयोगबाट राष्ट्रको समृद्धिका लागि वित्तीय स्थायित्व कायम गर्नमा समेत यस बैंकले आफ्नो भूमिका निभाएको छ ।

आर्थिक वर्ष २०५८/५९ मा आर्थिक सङ्कटमा पुगेको बैंक पछिल्ला वर्षहरूमा भने निक्षेप परिचालनमार्फत उल्लेख्य खुद मुनाफा गर्दै आएको छ । बैंकको विगत १२ वर्षको खुद मुनाफा हेर्ने हो भने अन्य वाणिज्य बैंकसँग कडा प्रतिस्पर्धा गरेको देखिन्छ । बैंकले आर्थिक वर्ष २०७५/७६ मा पाँच अर्ब चार करोड रुपैयाँ खुद मुनाफा गरेकोमा आर्थिक वर्ष ०७६/७७ मा चार अर्ब ३७ करोड रुपैयाँ खुद मुनाफा गरेको छ । यस्तै बैंकले आर्थिक वर्ष २०७७/७८ मा तीन अर्ब ४२ करोड रुपैयाँ खुद मुनाफा गरेकोमा आर्थिक वर्ष ०७८/७९ मा चार अर्ब २९ करोड रुपैयाँ नाफा गरेको छ । यस्तै गत आर्थिक वर्ष ०७९/८० मा बैंकले तीन अर्ब ५९ करोड रुपैयाँ खुद मुनाफा गरेको छ । बैंकले पछिल्ला वर्षहरूमा सेयरधनीहरूलाई लगातार लाभांश वितरण गर्दै आइरहेको छ ।

७. उपसंहार

विभिन्न आर्थिक एकाइहरूमा छरिएर रहेका बचतलाई सङ्कलन गरी आवश्यक क्षेत्रमा वित्तीय साधनको परिचालन गर्दै आइरहेको राष्ट्रिय वाणिज्य बैंक विभिन्न वित्तीय सूचकाङ्कहरूका आधारमा नेपालको अग्रणी बैंक हो । यस बैंकले आमनागरिकलाई बैंकिङ प्रणालीमा आबद्ध हुन सिकाउँदै अर्थात् वित्तीय शिक्षा दिँदै सरकारी नीतिको कार्यान्वयमा सघाउ पुग्ने गरी नेपालको आर्थिक तथा सामाजिक क्षेत्रमा उल्लेखनीय कार्य गरी वित्तीय स्थायित्वका लागि ५८ वर्षदेखि कार्य गर्दै आइरहेको छ ।

माथिको तथ्याङ्कबाट राष्ट्रिय वाणिज्य बैंकको निक्षेप कर्जा लगानीमा दुई खर्ब २७ अर्ब ३० करोड रुपैयाँ, बैंक तथा वित्तीय संस्थालाई कर्जा लगानी १५ अर्ब ६३ करोड, सुरक्षणपत्रमा लगानी ७६ अर्ब नौ करोड, सम्पत्तिमा ३६ अर्ब २४ करोड रुपैयाँ लगानी गरेको देखिन्छ । यसले यस बैंकको निक्षेप सङ्कलन तथा त्यसको उपयोग बराबर रहेको देखिन्छ । निक्षेप परिचालन केवल निक्षेप सङ्कलन मात्र होइन, यो सङ्कलित निक्षेपलाई आदर्शतम ढङ्गबाट व्यवस्थापन गरी लगानी गर्नेसम्मको कार्य हो ।

निक्षेप परिचालन तथा वित्तीय सेवा विस्तार सम्बन्धमा सङ्घीय सरकार तथा प्रदेश सरकारका प्राथमिकतालाई सहयोग पुर्याउने निक्षेप योजनाका अलावा समाजका हरेक वर्गका सर्वसाधारण तथा उद्यमी व्यवसायीहरूलाई वित्तीय सेवा पुर्याउने हेतु विभिन्न प्रकारका आकर्षक र नवीनतम निक्षेप योजनाहरू सञ्चालन गरी शाखा सञ्जालबाट भौतिक रूपमा तथा डिजिटल प्रविधिको प्रयोग गरी अनलाइनमार्फत खाता खोल्ने व्यवस्थासहित निक्षेप परिचालन गर्दै आइरहेको छ ।

(उप्रेती राष्ट्रिय बाणिज्य बैंकका सहायक प्रबन्धक हुन् । प्रस्तुत लेख राष्ट्रिय बाणिज्य बैंकले ५९ औं वार्षिकोत्सवका अवसरमा प्रकाशन गरिएको विशेषाङ्क ‘उपहार’बाट लिइएको हो ।)

शेयर गर्नुहोस

प्रतिक्रिया दिनुहोस्

सम्बन्धित समाचार

.jpg)

प्रतिक्रिया