![$adHeader[0]['title']](https://bfisnews.com/images/bigyapan/1776181672_1100 x100.gif)

वित्तीय क्षेत्रमा बढ्दो तरलताको अवस्थाः कारण र प्रभावकारी व्यवस्थापन, दुर्गा कुमारी कडेलको लेख

- दुर्गा कुमारी कडेल

- 2025 Jan 27 12:29

पूष्ठभूमि : बैंक तथा वित्तीय संस्थाहरू सर्वसाधारणसँग रहेको बचत रकम निक्षेपका रूपमा ग्रहण गर्दछन् र त्यसको प्रभावकारी परिचालन गरी आफ्ना क्रियाकलापहरू अगाडि बढाउँछन् । सङ्कलित निक्षेप रकमको केही प्रतिशत Cash Reserve Ratio (CRR) अन्तर्गत नेपाल राष्ट्र बैंकमा (वर्तमान प्रावधानअनुरूप ४ प्रतिशत रकम) राख्नुपर्ने, सङ्कलित बाँकी रकमको ९० प्रतिशतसम्म लगानी गर्न सकिने र निक्षेपको केही रकम निक्षेपकर्ताले मागेका बखत भुक्तानी दिनका लागि तरलताका रूपमा संस्थामा राख्ने गर्दछन् । निक्षेप तथा लगानीको अनुपात बढीमा ९० प्रतिशतसम्म रहन सक्ने भनिए तापनि लगानी गर्ने वातावरण अनुकूल भएन भने अधिकतम सीमासम्म लगानी गर्न सकिँदैन, जसका कारण तरलता जम्मा हुन थाल्दछ । एकातिर निक्षेपको प्रभाव अधिक हुने र अर्कोतिर कर्जाको माग नहुने र लगानी गर्ने अवसर तथा सम्भावना कम हुने अवस्थामा तरलता वृद्धि हुने गर्दछ ।

१. वर्तमान अवस्था

पछिल्लो समय आ.व.२०७८÷२०७९ पछि तरलतामा अधिक वृद्धि भएको छ । एकातिर रेमिट्यान्समा वृद्धि भएको छ भने अर्को पक्ष लगानी पर्याप्त हुन सकिरहेको छैन तथा कर्जाको मागमा कमी आएको छ । वैदेशिक व्यापार तथा आयातमा विगतका वर्षहरूभन्दा कम वृृद्धि भएको छ; घरजग्गाको कारोबार सुस्ताएको छ, देशमा राजनीतिक स्थायित्व सबल नहुँदा सेयर बजार पनि जुन गतिमा अगाडि जानुपर्ने हो, सोही तरिकाबाट अगाडि बढ्न सकिरहेको छैन । कर्जाको ब्याजदर न्यून छ तर पनि कर्जाको माग बढ्न सकेको छैन । निक्षेपको ब्याजदर पनि न्यून छ । निक्षेपकर्ताहरूले अन्यत्र लगानी गर्ने र निक्षेपको ब्याजभन्दा बढी आम्दानी गर्ने सोचमा पनि खासै प्रगति भएको देखिँदैन निक्षेप रहिरहनुको अवस्था हेर्दा । जसका कारण बैंक तथा वित्तीय संस्थाको ऋयकत या ागलम बढेको छ, नाफामा कमी आएको छ । बैंक तथा वित्तीय संस्थाहरूले नाफा गरेको रकममा ठुलो रकम करका रूपमा राजस्व दाखिला गर्ने गर्दछन् । सोको अनुपातसमेत न्यून हुन पुगेको छ ।

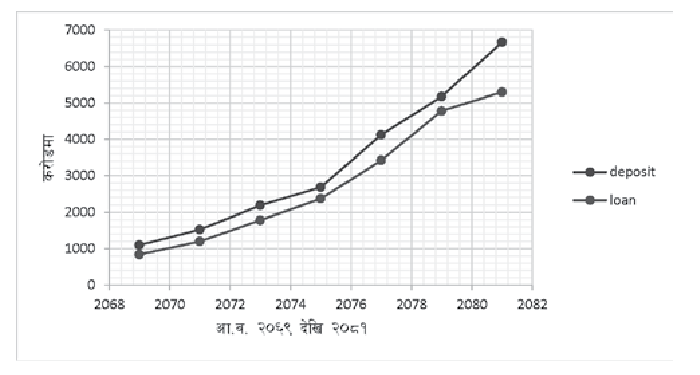

(क) निक्षेप तथा कर्जाको अवस्था

बैंक तथा वित्तीय संस्थाहरूमा रहेको निक्षेप तथा कर्जाको तथ्याङ्कलाई हेर्ने हो भने असमान गतिमा वृद्धि भइरहेको देखिन्छ । नियामक निकाय नेपाल राष्ट्र बैंकको निर्देशनबमोजिम विभिन्न समयमा तोकिएको क्रेडिट र डिपोजिट (सिडी रेसियो) को अनुपातको सीमाभन्दा माथि भएको देखिन्छ भने पछिल्ला वर्षहरूमा निक्षेपको वृद्धिभन्दा कर्जाको वृद्धि निकै कम भएको देखिन्छ, जुन विषयलाई २०६९ असोजदेखि २०८१ असोजसम्मको चार्टले स्पष्ट पार्दछ ।

माथिको तालिकाले यो स्पष्ट हुन्छ कि २०७९ असोज मसान्तपछिको समयमा जुन गतिमा निक्षेप बढेको छ, लगानी गति त्यो अनुपातभन्दा निकै कम भएको देखिन्छ । निक्षेप रकम जम्मा भइरहने र लगानी कम भएको तथ्याङ्कले देखाउँछ ।

(ख) युवा जनशक्तिको विदेश मोह

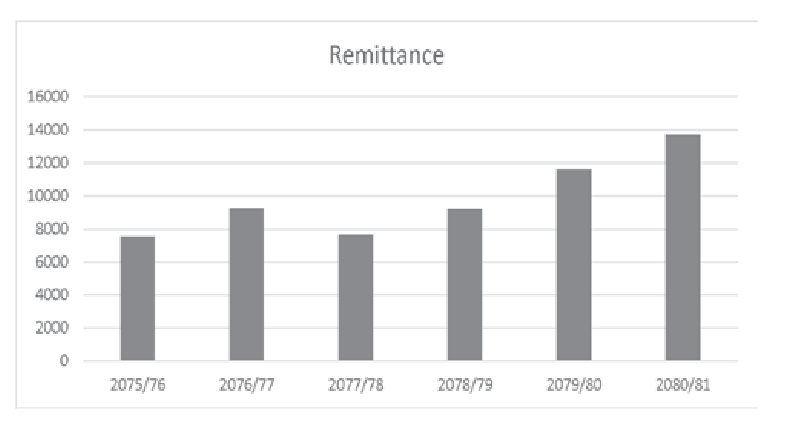

दैनिक हजारौँ युवाहरू देशबाट बाहिरिँदै गर्दा गाउँघरमा वृद्ध र बालबालिकाहरू मात्र रहेका छन् कि भन्ने अवस्था सिर्जना भएको छ । ठुलो सङ्ख्यामा नेपालीहरू विभिन्न देशहरूमा पढ्न, काम गर्न तथा बसाइँसराइसमेत गरी गएको देखिन्छ । तिनै विदेशमा रहने नेपालीहरूले पठाएको रेमिट्यान्स पछिल्लो समय ह्वात्तै बढेको छ ।

२०७८ को साउन महिनामा ७६ अर्ब ७३ करोड रहेकोमा २०८१ श्रावणमा आइपुग्दा १ खर्ब ३६ अर्ब ९३ करोड पुगेको छ, जुन विषय माथिको स्तम्भ चित्रबाट स्पष्ट देख्न सकिन्छ । चार्टबाट यो स्पष्ट हुन्छ कि जसरी विदेश जाने नेपाली कामदारको सङ्ख्या बढेको छ, रेमिट्यान्स पनि तीव्र रूपमा बढ्दै गएको छ । २०८० देखि २०८१ को एक वर्षको अवधिमा ५ खर्बभन्दा माथि रेमिट्यान्स भित्रिएको चार्टले देखाउँछ ।

(ग) व्यापार घाटामा कमी आउनु

देशमा उत्पादनको क्षेत्र नहुँदा दैनिक उपभोगदेखि निर्माण, सेवा, कस्मेटिक, यन्त्र, उपकरण कच्चा पदार्थ, तयारी वस्तुलगायत सम्पूर्ण वस्तु तथा सेवा आयातमा निर्भर रहनुपर्ने अवस्था रहेको छ । यस्तो आयात खाएर उडाउने आयातमा सीमित भएको छ, जसलाई तथ्याङ्कमा हेर्ने हो भने स्पष्ट रूपमा बुझ्न सकिन्छ ।

माथिको चार्टबाट यो चित्रण हुन्छ कि २०७९ असार मसान्तमा १२९९६ करोड रहेको व्यापार घाटा पछिल्ला वर्षहरूमा कम हुँदै आएको छ । आ.व.२०८१/८२ को भाद्र महिनामा आइपुग्दा ११६१५ करोड रहन पुगेको छ, जसले गर्दा अघिल्ला वर्षहरूमा आयातमा खर्च हुने रकममा कमी आएको छ ।

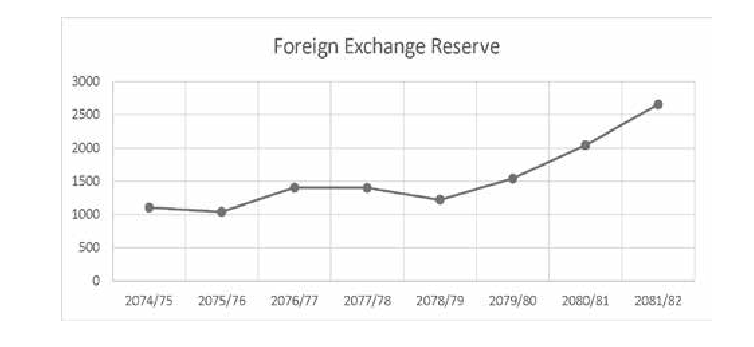

(घ) विदेशी विनिमय सञ्चिति

विदेशी विनिमय सञ्चितिको अवस्था हेर्ने हो भने २०७९ असारमा १२१६ करोड रहेकोमा २०८१ असारमा २०४१ करोड पुगेको छ । २०८१ भाद्रमा आइपुग्दा २१ खर्ब ५२ अर्ब ५३ करोड पुगेको छ, जुन कुरा तलको चार्टले देखाउँछ । आ.व. २०८१/८२ को पहिलो दुई महिनामा भएको आयातलाई आधार मान्दा बैंक तथा वित्तीय संस्थासँग रहेको विदेशी विनिमय सञ्चितिले १६.८ महिनाको वस्तु आयात तथा १३.७ महिनाको वस्तु तथा सेवाको आयात धान्न पर्याप्त रहेको छ ।

(ङ) पर्यटकको आगमन

२०२४ को अगस्टमा नेपाल आउने पर्यटकको सङ्ख्या ७ लाख २० हजार ३ सय ३२ पुगेको छ । गत वर्ष सोही अवधिमा ६ लाख १ हजार ३ सय ६० थियो । पर्यटकको आगमनले पनि अर्थतन्त्र चलायमान भएको छ ।

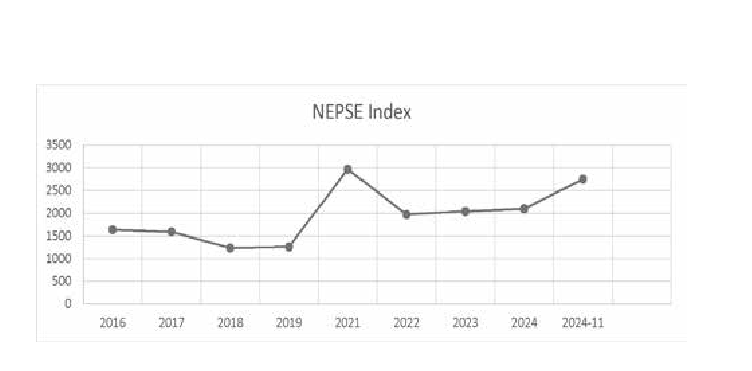

(च) धितोपत्र बजारको अवस्था

धितोपत्र बजार पूर्णरूपमा चलायमान हुन सकेको देखिँदैन । २०२१ मा २९६८.४३ नेप्से रहेकोमा २०२४ मा आइपुग्दा २० ९५.२५ रहेको छ, जसको टर्न ओभर २०२१ मा १० अर्ब ९० करोड थियो भने २०२४ मा ५ अर्ब ४७ करोड मात्रै छ ।

(छ) अन्य अवस्था

आ.व.२०८१/८२ को पहिलो महिना भ्रमण आयमा ८.१ प्रतिशत वृद्धि भई ४ अर्ब ७६ करोड पुगेको छ । गत वर्षको सोही अवधिमा ४ अर्ब ४० करोड रहेको थियो ।

• चालु आ.व.को पहिलो महिनामा शिक्षा क्षेत्रमा रु. १७ करोड रकम भित्रिएको छ ।

• चालु आ.व.को पहिलो महिनामा सङ्घीय सरकारको राजस्व परिचालन गत वर्षको सोही अवधिको ६९ अर्ब २० करोडको तुलनामा २१.७ प्रतिशतले वृद्धि भई ८४ अर्ब २१ करोड पुगेको छ ।

यी माथिका विविध अवस्थाहरू विद्यमान रहेको परिस्थितिमा बैंक तथा वित्तीय संस्थाहरूमा तरलताको अवस्था कस्तो छ ? निम्न कुराहरू स्पष्ट हुन्छन् । उल्लिखित परिस्थितिहरूले बैंक तथा वित्तीय संस्थाहरूमा लगानीयोग्य फन्ड जम्मा भएको छ भन्ने स्पष्ट रूपमा बुझ्न सकिन्छ । नियामक निकायको निर्देशनमा बैंक तथा वित्तीय सस्थाको सिडी रेसियोको ९० प्रतिशतसम्म रहने मापदण्ड रहेकोमा २०८१ असोज मसान्तको तथ्याङ्कका आधारमा करिब ७९ प्रतिशत रहेको देखिन्छ । करिब ११ प्रतिशत सिडी रेसियोले लगानीको अवसर खोजिरहेको मानिन्छ ।

२. तरलता बढ्नुका कारणहरू

पछिल्लो समय बैंक तथा वित्तीय संस्थाहरूमा तरलता बढ्दो क्रममा जम्मा हुँदै गएको छ । समग्र अर्थतन्त्र शिथिल अवस्थामा रहेका कारण आन्तरिक तथा बाह्य अवयवहरूमा सही संयोजन हुन नसक्दा आजको स्थिति सृजना भएको देखिन्छ । निम्न अवस्थाहरूले वित्तीय संस्थाहरूमा तरलता बढेको अवस्था रहेको छ ।

• चालु आ.व.को भाद्रसम्म वैदेशिक सहायता प्रतिबद्धता उल्लेख्य वृद्धि भई ३७ अर्ब १८ करोड पुगेको छ, जुन कुल सहायता प्रतिबद्धतामध्ये अनुदानको अंश ६३.९ प्रतिशत रहेको छ । गत वर्ष यस्तो प्रतिबद्धता रु. १० अर्ब ६३ करोड रहेको थियो, जसले गर्दा बैंक वित्तीय संस्थामा उक्त रकमको ठुलो अंश रहेका कारण पनि तरलतामा वृद्धि भएको छ ।

• वस्तु आयात तथा समग्र व्यापार घाटा कमी भएका कारण देशबाट रकम बाहिरिन कम भई तरलता बढ्न गएको हो । २०७८/७९ भाद्रमा २७०४८ करोडसम्म रहेको व्यापार घाटा २०८१/८२ भाद्रमा आइपुग्दा २३७४५ करोड रहेको

छ ।

• आ.व. २०८१/८२ को पहिलो दुई महिनामा विप्रेषण आप्रवाह रु. २ खर्ब ६३ अर्ब १४ करोड पुगेको छ, जसका कारण पनि तरलतामा वृद्धि भएको छ ।

• सन् २०२४ को अगस्ट र सेप्टेम्बर महिनामा मात्र नेपाल आउने पर्यटकको सङ्ख्या १ लाख ६९ हजार २२ रहेको छ । आ.व. २०८१/८२ को भाद्रसम्ममा भ्रमण आयमा १० अर्ब ५३ करोड ४५ लाख पुगेको छ, जसले पनि तरलता बढ्न मद्दत पुर्याएको छ ।

• पुँजी बजारको अवस्थालाई हेर्ने हो भने २०८१ भाद्र महिनाको २ गते २९६६.३३ मा रहेको नेप्से सुचकाङ्क विभिन्न उचारचढावका बिच महिनाको अन्तिम कारोबार भएको दिन २५८०.७६ विन्दुमा रहेको छ । जहाँ कारोबारले टर्न ओभरको कुरा गर्दा २ गते २८ अर्ब ८३ करोड ७९ लाख रहेकोमा भाद्र ३१ गते ७ अर्ब ३६ करोड १९ लाख रहेको छ । यो कारोबारलाई हेर्दा करिब २१ अर्ब रकम तरल अवस्थामा रहेको छ । यसले पनि वित्तीय संस्थामा तरलता जम्मा हुन सघाएको छ ।

• सङ्घीय राजस्व सङ्कलन गत वर्षको सोही अवधिको तुलनामा भाद्र महिनामा ९.५ प्रतिशत वृद्धि भई १ खर्ब ४९ अर्ब १३ करोड पुगेको छ । यसले पनि सरकारी खातामा रकम जम्मा भएकाले बैंक तथा वित्तीय संस्थामा तरलता बढेको छ ।

• सङ्घीय सरकारको आ.व. २०८१÷८२ को भाद्र महिनामा कुल खर्च गत आ.व.को सोही अवधिको तुलनामा ४.९ प्रतिशत वृद्धि भई १ खर्ब ७५ अर्ब ५५ करोड पुगेको छ । यसले पनि बजारमा तरलता वृद्धिमामा सहयोग पुगेको छ ।

• बैंक तथा वित्तीय संस्थाहरूको निक्षेप र कर्जाको अवस्थालाई हेर्ने हो भने जुन दरमा निक्षेपको वृद्धि भएको छ, पछिल्लो तीन वर्षमा लगानी एक अङ्कको वृद्धि भएको छ । लगानीको उपयुक्त वातावरणको अभावमा निक्षेप रकम निष्क्रिय रहेको भन्न सकिन्छ, जसका कारण तरलता थुप्रिन पुगेको छ ।

• विप्रेषण आप्रवाहको अवस्थालाई हेर्ने हो भने करिब २० प्रतिशतको औसतमा हरेक वर्ष वृद्धि भइरहेको छ भने त्यसको उचित प्रयोग हुन सकिरहेको छैन, जुन विदेशी विनियम सञ्चिति यति महिनालाई धान्ने अवस्थामा पुग्यौँ भन्नेमा प्रयोग भएको छ ।

• वैदेशिक व्यापारको कुरा गर्दा करिब ८ प्रतिशतको निर्यात र करिब ९२ प्रतिशतको आयात रहेकोमा लामो समयदेखि व्यापार घाटा बेहोर्नुपरेको यथार्थ छ । आ.व. २०७८/७९ मा १२९९६ करोड रहेकोमा आ.व. २०८१/८२ मा आइपुग्दा ११६१५ रहन पुगेको छ । व्यापार घाटाको रकम घट्नुले पनि देशबाट विदेशी विनिमय बाहिरिनबाट बच्ने अवस्था रहने हुँदा बैंक तथा वित्तीय संस्थामा तरलता बढेको छ ।

• पछिल्लो समय सहकारी संस्थाहरूमा भएको अनियमितताले पनि सर्वसाधारणहरूमा आफ्नो धनको संरक्षण गर्नका लागि बैंक तथा वित्तीय संस्थाहरूमा रकम जम्मा गर्ने प्रचलन बढेको छ । सहकारीमा भएको निक्षेप अब बैंक तथा वित्तीय संस्थामा जम्मा भएका कारण पनि तरलतामा वृद्धि भएको छ ।

लगानीको उपयुक्त वातावरणको अभावमा बैंक तथा वित्तीय संस्थाहरूले लगानी बढाउन सकिरहेका छैनन् । देशमा स्थिर सरकारको अभाव, धितोपत्र बोर्डमा अध्यक्षको चयन हुन नसक्दा पुँजी बजारले गति लिन नसकेको परिस्थिति, भइरहेको व्यवसायलाई धान्न कठिन परिस्थितिले नयाँ व्यवसाय खुल्ने अवस्थाको प्रतिकूलता, मानिसमा काम गर्नुपर्छ तथा उद्यम गरौँ भन्ने सोचको कमी, नकारात्मक भाष्यको निर्माण, युवा पिँढीले विदेशको गन्तव्य तय गर्ने जस्ता विविध परिस्थितिले लगानीको वातावरण अनुकूल हुन नसक्दा लगानीमैत्री वातावरण बन्न सकिरहेको छैन, जसले गर्दा बैंक तथा वित्तीय संस्थाहरू निक्षेप होल्ड गरी बसेको अवस्था छ ।

३. तरलताको प्रभावकारी व्यवस्थापन

वित्तीय बजारमा कर्जाको मागमा कमि, लगानीका आकर्षक क्षेत्रको अभाव, विदेशी मुद्रा प्रवाह,सरकारी खर्चको कमि,नियामक निकायका नितीहरू, आयातमा कमि, पूँजी बजारको विस्तारमा कमि, अस्थिर राजनितीले लगानीको वातावरण अनुकुल नहुनु लगायतका विविध कारणहरूले बैंक तथा वित्तीय सस्थाहरूमा तरलता जम्मा हुन पुग्यो । बैंक तथा वित्तीय सस्थाहरूमा तरलता जम्मा भईरहने र त्यसको प्रभावकारी व्यवस्थापन हुन सकेन भने सोका कारणले वित्तीय प्रणलीलाई दिर्घकालिन असर पर्दछ । समग्र व्यवसायिक चक्रमा नकारात्मक प्रभाव पर्ने हुँदा बढ्दो तरलतालाई उचित तवरले व्यवस्थापन गर्न सक्नुपर्दछ ।

१) मौद्रिक निती मार्फतः नियामक निकायको रूपमा रहेको केन्द्रीय बैंकले मौद्रिक निती मार्फत ब्याजदरमा परिवर्तन गर्ने, अनिवार्य नगद मौज्दातका दरहर बढाएर, विकास ऋणपत्रहरू जारी गर्ने लगाएतका बाटाहरू अबलम्वन गर्न सक्दछ । यसका अलवा अन्य प्रभावकारी उपाएहरू अपनाएर अधिक तरलता व्यवस्थापन गर्न सकिन्छ ।

२) न्युन ब्याजदरः कर्जामा ब्याजदर घटाएर लगानी बढाउन सकिन्छ । सस्तो ब्याजदरले कम प्रतिफललाई पनि समायोजन गर्न सकिने हुँदा लगानी बढ्दछ । निक्षेपमा ब्याजदर कम हुँदा बचतमा राख्ने रकम प्रतिफआउने अन्य क्षेत्र खोजी लगानी गर्ने संभावना रहन्छ ।

३) सावधानीपुर्ण लगानीः लगानीका सुरक्षित स्थान तथा क्षेत्र खोजेर लगानी गरी तरलता व्यवस्थापन गर्न सकिन्छ । अधिक तरलता भयो भन्दैमा असुरक्षित लगानी भने गर्नु हुदैन ।

४) सरकारी खर्च बढाएरः सरकारले विकास खर्चका लागी छुट्टाइएको बजेट समयमै खर्च गर्न सकेमा वित्तीय सस्थामा रहने अवस्था रहने थिएन । विकास खर्चको रकम समयमा बाहिर आउन सक्यो भने अर्थतन्त्र चलायमान बन्न सक्छ ।

५) निक्षेपको प्रोत्साहनः वित्तीय सस्थाले जहिले पनि निक्षेपकर्तालाई प्रोत्साहन गरी राख्न सक्नुपर्दछ । निक्षेपकर्तालाई संरक्षण गरी दिर्घकालिन निक्षेपका स्रोतहरू राख्न सक्ने वातावरण बनाउनुपर्दछ ।

६) धितोपत्र जारी गरेरः पुँजी बजारमा धितोपत्र जारी गरेर पनि तरलतालाई एकत्रित गर्न सकिन्छ भने प्राथमिक तथा दोस्रो बजार मार्फत सेयर निस्काशन गरेर तरलता व्यवस्थापन गर्न सकिन्छ । जहाँबाट दिर्घकालिन पुँजी निर्माणको बलियो जग बनाउन सकिन्छ ।

७) विदेशी मुद्रा व्यवस्थापनः अन्तराष्ट्रिय बजारमा लगानी बढाएर पनि विदेशी मुद्राको व्यवस्थापन गर्न सकिन्छ ।

८) लगानीको वातावरण सृजनाः देशमा लगानी मैत्री वातावरण निर्माण गरी स्वदेश ितथा विदेशी लगानीकर्तालाई लगानी वातावरण बनाई लगानी बढाएर तरलता व्यवस्थापन गर्न सकिन्छ ।

९) विप्रेषण आप्रवाहको सदुपयोगः देशमा रोजगारीको अवसर नभएर विदेशिन वाध्य भई विदेशि भुमिमा पसिना बघाएर कमाएको रकम उत्पादनशिल क्षेत्रमा लगानी उत्पादनसंगै रोजगारी बढाउने वातावरण बनाउनुपर्दछ । बिडम्वना यसो नभई खाएर उडाउने आयातमा सिद्धिएको अवस्था रहेकोछ जुन क्रमको बन्द हुन जरुरी छ ।

यस्ता विविध तरीकाहरूको अवलम्बन गरी वित्तीय सस्थाहरूमा रहेको अधिक तरलतालाई प्रभावकारी व्यवस्थापन गर्न सकिन्छ । बढ्दो तरलताको उचित समयमा प्रभावकारी व्यवस्थापन गर्न सकिएन भने धेरै पक्षमा नकारात्मक प्रभाव पर्ने हुन्छ ।

उपसंहार

विविध परिस्थितिहरूले आजको दिनमा बैंक तथा वित्तीय संस्थाहरूमा एकातिर तरलता बढेको बढेई छ भने अर्को भइरहेका लगानीकर्ता तथा ऋणीहरूलाई एउटा वित्तीय संस्थामा रहेका असल ऋणिहरू अर्कोमा तान्ने प्रवृत्ति बढ्दो छ । बजारमा नयाँ व्यवसाय तथा उद्यम सिर्जना गर्ने तथा हुने परिस्थिति नबन्दा भइरहेका राम्रा ग्राहक संरक्षण गर्ने, अन्य संस्थाबाट राम्रा ग्राहक विभिन्न प्रलोभनमा आ–आफ्नोमा ल्याउने र नराम्रा ग्राहकलाई हटाउने खेल हिजो पनि थियो र आजको यो अवस्थामा अझ मौलाएको छ । जसले समग्र वित्तीय क्षेत्रमा स्वस्थ प्रतिस्पर्धा हुन सकेन भने त्यसको प्रभाव अर्थतन्त्रमा पर्ने गर्दछ ।

वित्तीय संस्था अर्थतन्त्रका प्रमुख अंग हुन्, यी अंगमा घाउ लाग्दा समग्र प्रणालीमा प्रभाव पर्दछ । जसरी सहकारीको प्रभाव पनि एउटा ज्वलन्त उदाहरण हो । बैंक तथा वित्तीय क्षेत्रमा पर्ने प्रभावले समग्र अर्थतन्त्रमा सिधा असर पर्ने हुँदा यस्ता संस्थाहरूलाई सवल बनाउन राज्य गम्भीर भएर सोच्नुपर्दछ । अर्थतन्त्रको ऐनाको रूपमा रहेको वित्तीय क्षेत्रलाई धर्मराउन दिनु हुँदैन । यसलाई सही बाटोमा लगाउन सरकार, नियामक निकाय, सर्वसाधारण तथा सरोकारवाला सबैले आफ्नो तहबाट सोच्ने बेला आइसकेको छ ।

(दुर्गा कुमारी कडेल राष्ट्रिय बाणिज्य बैंकको उप–कार्यकारी अधिकृत हुन् । प्रस्तुत लेख राष्ट्रिय बाणिज्य बैंकको वार्षिकोत्सव विशेषाङ्क 'उपहार २०८१' बाट लिइएको हो ।)

शेयर गर्नुहोस

प्रतिक्रिया दिनुहोस्

सम्बन्धित समाचार

.jpg)

प्रतिक्रिया