![$adHeader[0]['title']](https://bfisnews.com/images/bigyapan/1776181672_1100 x100.gif)

बढ्दो निष्क्रिय कर्जा असुली चुनौती र न्यूनीकरणका उपायहरू, निर्मलराज कोइरालाको लेख

- निर्मलराज कोइराला

- 2025 Feb 13 20:50

काठमाडौं । वि.सं. २०८१ असोज मसान्तसम्म कुमारी बैंक, हिमालयन बैंक, प्रभु बैंक, नेपाल इन्भेष्टमेण्ट मेगा बैंक, ग्लोबल आइएमई बैंक, लक्ष्मी सनराइज बैंक, सिटिजन बैंक बैंक, प्राइम कमर्सियल बैंक, नबिल बैंक, राष्ट्रिय वाणिज्य बैंक, एनआइसी बैंक, कृषि विकास बैंकको खराब ऋण ४ प्रतिशत माथि पुगेको छ ।

प्रकाशित तथ्यांक अनुसार नेपाल इन्भेष्टमेन्ट मेगा बैंकको खराब ऋण अनुपात सबैभन्दा बढी ५.८२ प्रतिशत छ । बैंकहरुको औसत खराब ऋण अनुपात नै ४ प्रतिशत माथि पुगेको छ । खराब ऋण ४ प्रतिशतभन्दा बढी हुनुले अवस्था निकै बिग्रेको जनाउँछ । सबै बैंकहरुको समस्या भनेको एन.पी.एल बढ्ने तथा खराब कर्जा बढ्नु हो । बैंकहरुले जति ताकेता गर्दा पनि ऋणीले समयमै किस्ता बुझाउन सकेका छैनन् । खराब कर्जाका कारण प्रोभिजनिङ बढेको छ । खराब कर्जाले प्रोभिजनिङ बढ्दाको असर बैंकको वितरणयोग्य मुनाफामा परेको छ । फलस्वरुप बढ्दो निष्क्रिय कर्जा बैंकको चिन्ताको विषय बनेको छ भने असुलीमा चुनौती देखिएको छ ।

नेपाल इन्भेष्टमेन्ट मेगा बैंक, लक्ष्मी सनराइज बैंक, सिटिजन बैंकको कुल निष्क्रिय कर्जा ५% भन्दा बढी देखिन्छ । नेपाल राष्ट्र बैंकले २०८० बाट बैंकहरुको निष्क्रिय कर्जामा गरेको कर्जा नोक्सानी व्यवस्था पछिको खुद निष्क्रिय कर्जा अनुपात समेत प्रकाशित गर्दै आइरहेको छ । यसरी हेर्दा खुद निष्क्रिय कर्जा २०८० पौषमा १.१३%, २०८१ आषाढमा १.०६%, २०८१ आश्विनमा १.५% रहेको देखिन्छ ।

दैनिकजसो पत्रपत्रिकामा बैंक तथा वित्तीय संस्थाहरुले निष्क्रिय कर्जा असुलीको सिलसिलामा २१ दिने, ३५ दिने सूचना, लिलाम सम्बन्धी सूचना निकालिरहेको देखिन्छ ।

यस्तो सूचनाहरुको वास्तविकता हेर्ने हो भने दिएको तथ्यांकभन्दा पनि बढी निष्क्रिय कर्जा हुन सक्ने कुरालाई नकार्न सकिँदैन । यस्तो अवस्थामा निष्क्रिय कर्जा बैंकहरुको चुनौतीको विषय बन्न पुगेको छ । निष्क्रिय कर्जा न्यूनीकरणतर्फ विचार गर्दा कर्जा लगानीको पक्षबाट समेत हेर्नु पर्दछ । कर्जा लगानीतर्फ हेर्दा बैंक तथा वित्तीय संस्था सम्बन्धी ऐन, २०७३ को दफा ५५ मा कर्जा प्रवाह सम्बन्धी व्यवस्था देखिन्छ । जस अन्तर्गतः

(१) राष्ट्र बैंकको निर्देशन तथा सञ्चालक समितिले निर्धारण गरेको कर्जा नीतिको अधिनमा रही बैंक वा वित्तीय संस्थाले प्रयोजन खुलाएर मात्र कर्जा प्रवाह गर्नुपर्नेछ ।

(२) बैंक वा वित्तीय संस्थाले कर्जा दिँदा आफुलाई मान्य हुने चलअचल सम्पत्ति सुरक्षण लिई वा अन्य उचित जमानी लिई आफ्नो र निक्षेप कर्ताको हितको सुरक्षा हुने गरी कर्जा प्रवाह गर्नुपर्नेछ ।

(३) यस दफा बमोजिम कर्जाको सुरक्षणवापत लिएको सम्पत्ति कुनै पनि व्यहोराबाट कसैका नाउँमा जिष्ट्रेशन वा दाखिल खारेज गर्न वा हस्तान्तरण हुन नसक्ने गरी बैंकवावित्तीय संस्थाको नाममा रजिष्ट्रेशन वा दाखिल खारेज वा रोक्का राखिदिनको लागि बैंक वा वित्तीय संस्थाले सम्बन्धित कार्यालयमा लेखी पठाउनु पर्नेछ ।

(४) रजिष्ट्रेशन, दाखिल खारेज वा रोक्का राखिदिनका लागि लेखी आएमा सम्बन्धित कार्यालयले लेखी आएबमोजिम रजिष्ट्रेशन, दाखिल खारेज वा रोक्का गरिदिनुपर्ने व्यवस्था छ । उपरोक्त व्यवस्था कर्जा लगानीसँग सम्बन्धित व्यवस्था हो । गुणस्तरीय लगानी नै दिगो बैंकिङ विकासको मेरुदण्ड हो । कर्जा लगानी गरेपश्चात, लगानी गरेको कर्जाको नियमित रुपमा निरीक्षण अनुगमन भइरहेको अवस्थामा पनि विभिन्न कारणहरुले गर्दा कर्जाका जोखिमहरु बढ्दै जान सक्दछ । कर्जाको जोखिम बढ्दै गई कर्जा निष्क्रिय भई निष्क्रिय कर्जा बढी रहेको परिप्रेक्ष्यमा निष्क्रिय कर्जा न्यूनीकरणको लागि कर्जाको गुणस्तरमा विशेष ध्यान दिनु पर्दछ ।

लगानी भएको कर्जाले सो कर्जाबाट कर्जा ग्राहकले नियमित रुपमा आम्दानी गरी बैंकको साँवा ब्याज समयमै तिर्न सक्ने क्षमता तथा कर्जा ग्राहकको आयमा टेवा पुर्याउने खालको कर्जालाई गुणस्तरीय कर्जाको रुपमा लिन सकिन्छ । गुणस्तरीय कर्जा निष्क्रिय कर्जामा परिणत हुने सम्भावना कम हुन्छ । कर्जाको गुणस्तर मापन गर्ने विभिन्न विधिहरु छन्, ती विधिहरुमध्ये कर्जाको भाखा नाघेको, ननाघेको अवधि अनुसार पनि कर्जाको गुणस्तर मापन गरिन्छ ।

जस अनुसार भाखा ननाघेको र १ महिनासम्म भाखा नाघेको कर्जालाई सक्रिय कर्जाको रुपमा लिन सकिन्छ भने १ महिनादेखि ३ महिनासम्मभाखा नाघेको कर्जालाई समेत सक्रिय कर्जाको रुपमा नै लिन सकिन्छ । निष्क्रिय कर्जा अन्तर्गत ३ महिनादेखि ६ महिनासम्म भाखा नाघेको कर्जालाई कमसल कर्जा, ६ महिनादेखि माथि बढीमा १ वर्षसम्म भाखा नाघेको कर्जा शंस्कास्पद र १ वर्षभन्दा बढी अवधिले भाखा नाघेकोकर्जा खराब कर्जाको वर्गमा पर्दछन् । निष्क्रिय कर्जालाई असुली प्रक्रियाको व्यवस्थापन गर्न अर्थात न्यूनीकरण गर्ने कार्यआजको परिवेशमा चुनौतीपूर्ण देखिन्छ ।

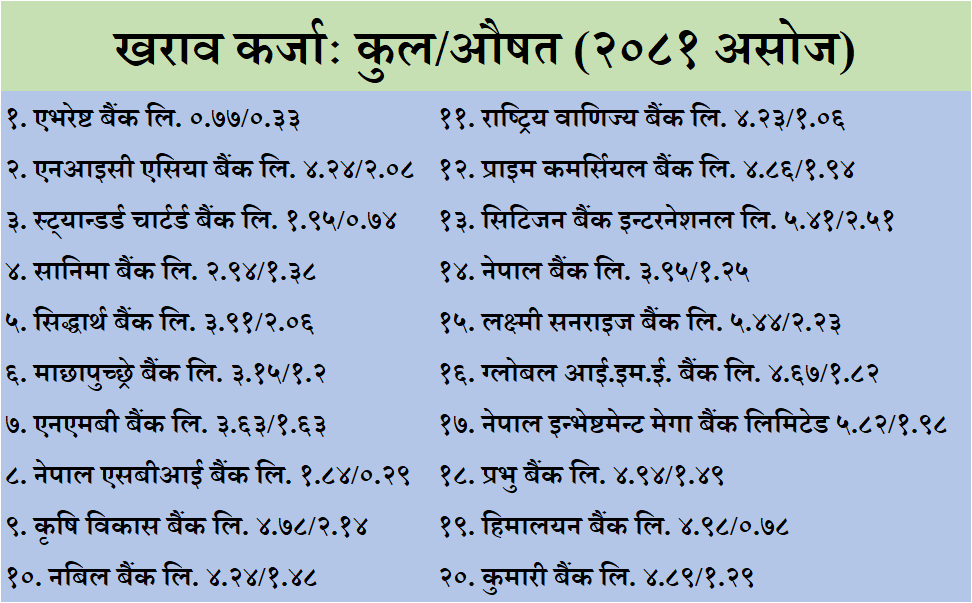

वाणिज्य बैंक निष्क्रिय कर्जा खुद/कुल (प्रतिशत) (२०८१ असोज)

सरदर निष्क्रिय कर्जाः ४.०३/१.४५

स्रोतः बैंकहरुबाट प्रकाशित वासल डिस्क्लोजर

२०८१ असोज मसान्तमा कुल निष्क्रिय कर्जा ४.१५ र खुद निष्क्रिय कर्जा १.४५ प्रतिशत देखिन्छ । नेपाल राष्ट्र बैंक ऐन, २०५८ को दफा ६ मा भएको व्यवस्था अनुसार बैंकले ऋणीलाई प्रदान गरेको कर्जा वा अन्य कुनै पनि किसिमको बैंकको दाबी ऋणीबाट कर्जा असुल उपर गर्ने प्रयोजनको लागि त्यस्ता ऋणीको बैंकमा रहेको खाता वा अन्य कुनै दायित्व बैंक वा वित्तीय संस्थाको खातामा जम्मा रहेको नगद वा त्यस्तो ऋणीको नाममा रहेको अन्यकुनै पनि किसिमको चलअचल सम्पत्तिउपर दाबी सुरक्षित गर्ने बैंकको अग्राधिकार हुनेछ भनी असुली कार्यलाई सुनिश्चित गरेको देखिन्छ ।

असुली सम्बन्धी कानुनी प्रावधान सम्बन्धमा बैंक तथा वित्तीय संस्था सम्बन्धी ऐन, २०७३ को दफा ५७ अनुसार ऋणीले कर्जा लेनदेन सम्बन्धी लिखत वा करारमा उल्लेखित शर्त कबुलियतको पालना नगरेमा वा लिखत वा करारको भाखाभित्र कर्जा र सो मा लागेको ब्याज वा हर्जाना चुक्ता नगरेमा वा दफा ५६ बमोजिम अनुगमन गर्दा ऋणीले जुन प्रयोजनको लागि कर्जा लिएको हो सो प्रयोजनमा नलगाई दुरुपयोग गरेको देखिएमा कर्जा लेनदेन सम्बन्धी लिखत वा प्रचलित कानुनमा जुनसुकै कुरा लेखिएको भए तापनि ऋणीले बैंक तथा वित्तीय संस्थालाई लेखिदिएको धितो राखेको सुरक्षणलाई लिलाम बिक्री गरी वा अन्य कुनै व्यवस्था गरी सम्बन्धित बैंक वा वित्तीय संस्थाले आफ्नो साँवा ब्याज असुल उपर गर्न सक्नेछ ।

प्रचलित कानुनमा जुनसुकै कुरा लेखिएको भए तापिऋणीले बैंक तथा वित्तीय संस्थालाई लेखी दिएको वा धितो राखेको सुरक्षण कुनै किसिमले कसैलाई हक छोडि दिएमा वा अन्य कुनै कारणबाट सुरक्षणको मोल घट्न गएमा बैंक वा वित्तीय संस्थाले निश्चित म्याद दिई त्यस्तो ऋणीलाई थप धितो सुरक्षण राख्न लगाउन सक्नेछ र ऋणीले बैंक तथा वित्तीय संस्थाले तोकेको म्यादभित्र थप धितो सुरक्षण राख्नु पर्नेछ ।

ऋणीले थप धितो नराखेमा वा राखेको धितो सुरक्षणबाट साँवा ब्याज असुल उपर हुन नसकेमा बैंक तथा वित्तीय संस्थाले ऋणीको स्वामित्वमा रहेको वा ऋणीको हक लाग्ने अन्य चलअचल सम्पत्तिबाट प्रचलित कानुन बमोजिम आफ्नो साँवा ब्याज असुल उपर गर्न सक्नेछ भन्ने असुली सम्बन्धी कानुनी तथा नीति गत व्यवस्था देखिन्छ ।

कालोसूचीमा राख्नेः

बैंकबाट लगानी भएको कर्जा भाखा नाघी स्मरण पत्र र ताकेता पत्र बुझाएपश्चात् पत्र–पत्रिकामा सार्वजनिक सूचना निकाल्दा समेत बैंकको साँवा ब्याज असुल उपर हुन नसकेमा देहायको अवस्था भएमा कर्जा असुली सम्बन्धमा कालोसूचीमा राख्ने प्रक्रिया अगाडि बढाउनु पर्दछः

कर्जाको साँवा वा साँवाको कुनै किस्ता वा ब्याजको भुक्तानी मिति १ (एक) वर्ष नाघेमा, कर्जा वा सुविधाको दुरुपयोग भएको प्रमाणित भएमा, सुरक्षणमा राखेको सामान, सम्पत्ति दुरुपयोग गरेको प्रमाणित भएमा, ऋणी गायब भएमा, प्रचलित कानुनबमोजिम ऋणी टाट पल्टेमा, बैंकले ऋणी विरुद्ध अदालतमा मुद्दा दायर गरेमा, बैंकले कर्जा असुलीका लागि ऋण असुली न्यायाधीकरणमा उजुरी दिएको अवस्थामा, रु २५ लाखभन्दा बढी कर्जा रकम वक्यौता रहेको ग्राहकको सुरक्षणमा रहेको सम्पत्तिलाई बैंक आफैंले सकार गर्नुपूर्व सम्बन्धित पक्षलाई अनिवार्य रुपमा कालोसूचीमा समावेश गनुपर्ने व्यवस्था अनुसार बैंक तथा वित्तीय संस्थाहरुले सम्बन्धित कर्जा ग्राहकहरुलाई कालोसूचीमा राख्ने गरेको देखिन्छ ।

कर्जा ग्राहकहरुलाई कालोसूचीमा राख्दा सर्वप्रथम कर्जा ग्राहकहरुलाई अनिवार्य रुपमा कालोसूची राखिने बारेको ३५ दिने लिखित पत्र दिनुपर्ने छ र ३५ दिने लिखित पत्र बुझ्न इन्कार गरेमा कालोसूची राखिने बारेको ३५ दिने सार्वजनिक सूचना प्रकाशन गर्नुपर्नेछ ।

यसरी ३५ दिने सार्वजनिक सूचना प्रकाशन गर्दा समेत बैंकको कर्जा रकम चुक्ता नभएका सम्बन्धित ऋणी वा कर्जा ग्राहकलाई कालोसूचीमा राख्ने निर्णय गरी कर्जा सूचना केन्द्रमा पठाई कालोसूचीमा राख्ने व्यवस्था गर्नुपर्ने कानुनी तथा नीतिगत व्यवस्थाअनुरुप बैंक तथा वित्तीय संस्थाले कर्जा ग्राहकलाई कालोसूचीमा राखी कर्जा असुली प्रक्रियालाई अगाडि बढाउँछन् ।

धितो लिलाम बिक्री गर्ने

पत्रपत्रिकामा कर्जा बुझाउने बारेको पत्रपत्रिकामार्फत सार्वजनिक सूचना प्रकाशन गरी तोकिएको समय अवधिभित्र कर्जा चुक्ता नगरेका वा नियमानुसार कालो सूचीमा राख्नुपर्ने ग्राहकको कालोसूचीमा राख्दा समेत कर्जा असुल उपर नभएका शतप्रतिशत कर्जा नोक्सानी व्यवस्था कायम भइसकेको ग्राहकलाई लिलाम बिक्रीको कारबाहीको प्रक्रिया अगाडि बढाउनु पर्दछ । लिलाम बिक्रीको प्रक्रिया अगाडि बढाउँदा देहाय बमोजिम प्रक्रिया अवलम्बन गर्नुपर्ने देखिन्छः

(क) धितो रोक्काको जानकारी माग गर्नेः– कर्जा ग्राहकले कर्जा लिँदा दिएको धितो वा धितो नपुग भएको अवस्थामा कर्जा ग्राहक वा मञ्जुरीनामावालाको अन्य थप धितो समेत बैंकबाट रोक्का गरिएको भएमा सो धितो समेत यथावत रोक्का रहे नरहेको सम्बन्धित मालपोत कार्यालयसँग यकिन गर्नुपर्दछ ।

(ख) जाचँबुझ गराउनेः कर्जाग्राहीले दिएको धितो, अन्य थप धितो भएमा धितो तथा परियोजना समेतको जाचँबुझ गराउनु पर्नेछ ।

(ग) धितो लिलाम बिक्री प्रयोजनका लागि मूल्यांकन गराउनेः बैंक कर्मचारी वा सूचीकृत मूल्यांकनकर्ताबाट धितो मूल्यांकन गराउनु पर्दछ । धितो लिलाम बिक्री कारबाही प्रयोजनको लागि गरिएको सुरक्षण धितोको कुल मूल्यांकन रकमको आधारमा धिताको मूल्यांकन कायम गर्नु पर्दछ ।

(घ) धितो लिलाम बिक्री प्रयोजनको लागि मोल कायम गर्नेः पहिलो पटक धितो लिलाम बिक्री गर्दा कर्जा ग्राहकसँग बैंकको असुल उपर हुन बाँकी लेना रकम वा लिलाम बिक्रीका लागि कायम भएको मूल्यांकित रकममध्ये जुन रकम बढी हुन्छ, सोही अंकबाट डाक बढाबढको सुरुवाती मूल्य कायम गर्नु पर्नेछ । यसरी पहिलो पटककोमा लिलाम बिक्री हुन नसकेमा दोस्रो पटक बैंकको लेना रकम वा धितो मूल्यांकित रकममध्ये जुन रकम कम हुन्छ, सोही अंकबाट धितो लिलाम बिक्री गर्नु पर्दछ, धितो लिलाम बिक्री भएको सम्पत्ति नामसारी दाखिल खारेज गराउन सम्बन्धित मालपोत कार्यालयमा लेखी पठाउनु पर्दछ । धितो लिलाम बिक्री कार्य अगाडि बढाउँदा धितो राखिएको घरजग्गाको वास्तविक बजार मूल्य अनुसारको मूल्य कायम गर्ने सम्बन्धमा विशेष चनाखो हुनुपर्ने देखिन्छ ।

धितो सकार गर्नेः

कर्जा सुरक्षणवापत रहेको चल अचल सम्पत्ति लिलाम बिक्री हुन नसकेमा बैंक आफैंले सकार गर्न सक्दछ । बैंकले सुरक्षण वापत राखिएको धितो सकार गर्दा कर्जाको साँवा ब्याज र अन्य लेना रकम समेत हिसाब गरी कुल लेना रकम वा मूल्याकंल रकमलाई आधार मानी धितो सकार गर्नुपर्दछ र सकार रकम कायम गरी गैह्रबैंकिङ सम्पत्तिको रुप मा राख्नु पर्नेछ ।

बैंकले सकार गरको सम्पत्ति रजिष्ट्रेशन/नामसारी/दाखिल खारेजको लागि सम्बन्धित मालपोत कार्यालयमा लेखी पठाउनु पर्दछ । सामान्यतया बैंकले सकार गर्ने निर्णय भएको ६ महिनाभित्र अनिवार्य रुपमा बैंकको नाममा रजिष्ट्रेशन/नामसारी/दाखिल खारेज गरी जग्गाधनी दर्ता प्रमाणपूर्जा बनाउनु पर्नेछ ।

गैह्रबैंकिङ (सकार) सम्पत्ति फिर्ता दिने, बिक्री गर्नेः

“लगानी सहजीकरण सम्बन्धी केही नेपाल ऐनलाई संशोधन गर्ने ऐन, २०८१” अन्तर्गत भूमिसम्बन्धी ऐन, २०२१ को दफा १२ मा दफा १२ (च) थप गरी बैंक वा वित्तीय संस्था वा सहकारी संघसंस्थाले कर्जा सुरक्षण वापत धितो लिएको जग्गा लिलाम बिक्री गर्दा कसैले लिलाम सकार नगरी सम्बन्धित बैंक वा वित्तीय संस्था वा सहकारी संघ संस्था आफैंले सकार गर्दा हदबन्दीभन्दा बढी हुने भएमा त्यस्तो जग्गा सकार गरेको मितिले तीन वर्षभित्र बेचबिखन गरिसक्नु पर्नेछ, सो अवधि भित्र बेचबिखन नगरेमा त्यस्तो जग्गा बेचबिखन गर्नको लागि नेपाल सरकारको स्वीकृती लिनुपर्ने व्यवस्था गरेको देखिन्छ । यसरी नै भूमि सम्बन्धी ऐन, २०२१ को दफा १२ (घ) मा हदबन्दीभन्दा बढी जग्गा राख्न स्वीकृत गराउनुपर्ने व्यवस्था उल्लेख गरिएको छ ।

त्यस्तै बैंक तथा वित्तीय संस्था सम्बन्धी ऐन, २०७३ को दफा ५७ मा असुली प्रक्रिया उल्लेखित छ भने नेपाल राष्ट्र बैंकको एकीकृत निर्देशनमा समेत असुली कारबाही सम्बन्धी व्यवस्था देखिन्छ । बैंक तथा वित्तीय संस्थाहरुले आन्तरिक असुली नीतिहरु बनाएका हुन्छन् सोही नीतिगत व्यवस्था अनुसार सकार गर्ने प्रक्रिया अवलम्बन गरेका हुन्छन् भने मुलभूत रुपमा गैरबैंकिङ सम्पत्ति सकार सम्पत्ति फिर्ता दिने वा लिलाम बिक्री गर्ने सम्बन्धमा देहाय बमोजिमको प्रक्रिया अवलम्बन गर्नुपर्ने देखिन्छः

(१) सकार सम्पत्ति बैंकको नाममा नामसारी नभएको अवस्थामा साबिक ग्राहक वा जग्गााधनीले बैंकको लेना रकम (सकार रकम, सकार नपुग रकम, सकारपछिको शुल्क, ब्याज र अन्य लिनुपर्ने रकम) बुझाई गैह्रबैंकिङ सम्पत्ति फिर्ता लिन, सम्पूर्ण लेना रकम चुक्ता, बुझाई लिखित अनुरोध गरेमा साबिक जग्गाधनी वा निजको हकवालाको नाममा नामसारी गरिदिनु पर्नेछ ।

(२) सकार सम्पत्ति बैंकको नाममा नामसारी भई जग्गाधनी प्रमाण पूर्जा बनिसकेको तर गैह्रवैकिङ सम्पत्ति बिक्री गरिने वारको सूचना प्रकाशनपूर्वको अवस्थामा साबिक ग्राहकको वा धितो मञ्जुरीनामा दिने व्यक्तिले बैंकको लेना रकम बैंकमा जम्मा गरी गैह्रबैंकिङ सम्पत्ति फिर्ता लिन लिखित अनुरोध गरेमा फिर्ता दिनुपर्ने व्यवस्था छ ।

(३) गैह्रबैंकिङ सम्पत्ति शिलबन्दी बोलपत्र (टेण्डर) द्वारा बिक्री गर्नुअघि गैह्रबैंकिङ सम्पत्ति अनिवार्य रुपमा बैंकको नाममा रजिष्ट्रेशन/नामसारी/ दाखिला खारेज गरी जग्गाधनी दर्ता प्रमाण पूर्जा बनाउनु पर्नेछ वा बैंकको साबिक जग्गाधनी दर्ता प्रमाण पूर्जामा उक्त कित्ता नं. उल्लेख भएको हुनु पर्दछ ।

(४) गैह्रबैंकिङ सम्पत्ति शिलबन्दी बोलपत्र (टेन्डर) द्वारा बिक्री गर्नुअघि बैंकको सूचीकृत धितो मूल्यांकनकर्ताबाट प्रचलित बजार मूल्यको आधारमा रही मूल्यांकन गराउनु पर्नेछ ।

(५) गैह्रबैंकिङ सम्पत्ति शिलबन्दी बोलपत्र (टेण्डर) द्वारा बिक्रीको सूचना प्रकाशन गर्दा गैह्रबैंकिङ सम्पत्ति बिक्री गरिने बारेको शिलबन्दी बोलपत्र आह्वान सम्बन्धी सूचना राष्ट्रिय दैनिक पत्रिकामा समय तोकी सार्वजनिक सूचना प्रकाशन गर्नु पर्दछ ।

(६) बोलपत्र टेण्डर सदर भएपश्चात तथा सकार गर्ने व्यक्ति/संस्थाबाट बाँकी रकम समेत जम्मा भइसकेपछि सम्पत्ति सकार गर्ने व्यक्ति/संस्थाको नाममा सम्पत्ति नामसारी/दाखिला खारेज गर्न सम्बन्धित मालपोत कार्यालयमा लेखी पठाउनु पर्नेछ ।

कर्जा अपलेखन प्रक्रिया र अपलेखित कर्जा असुलीः

१. नेपाल राष्ट्र बैंकले परिभाषा गरेबमोजिम खराब कर्जामा परी १०० प्रतिशत कर्जा नोक्सानी व्यवस्था भइसकेको हुनु पर्नेछ ।

२. कर्जा सुरक्षणमा रहेको धितो लिलाम बिक्री हुन नसकेको अवस्थामा बैंक आफैंले सकार गर्दा नपुग भएको रकम रहेको भए ।

३. धितो मूल्यांकन रकमबाट लिलाम बिक्री भई बैंकको लेना रकम नपुग भए ।

४. रु. ५० हजार वा सोभन्दा बढी रकम अपलेखन गर्दा कर्जा ग्राहक वा निजसँग सम्बन्धित पक्षहरुलाई कर्जा सूचना केन्द्र लिमिटेडको कालोसूचीमा अनिवार्य समावेश भएको हुनपर्ने ।

५. अपलेखित कर्जालाई अन्य कर्जासरह नै असुलीको लागि कारबाही गर्नु पर्दछ ।

ऋण असुली न्यायाधीकरणमा उजुरी निवेदन दिने

बैंक तथा वित्तीय संस्थाको ऋण असुली ऐन, २०५८ तथा नियमावली, २०५९ बमोजिम देहायका अवस्थामा ऋण असुली न्यायाधीकरणमा उजुरी निवेदन दिन सकिने व्यवस्था छः

साँवा रकम रु. ५ लाख वा सोभन्दा माथि भएको, कर्जाको भाखा नाघेको ४ वर्षभन्दा कम अवधिको, कर्जा असुलीको लागि यथेष्ट प्रयास गरिएको, कर्जा असुलीको लागि ताकेता पत्रहरु बुझाएको वा तामेल भएको हुनुपर्दछ, सार्वजनिक सूचना प्रकाशित भई सो पत्रिका बुझेको भरपाई सामेल भएको हुनु पर्दछ, धितो लिलामी प्रयोजनका लागि धितो मूल्यांकन भएको हुन पर्दछ । धितो लिलामीको सूचना प्रकाशन भएको हुनुपर्दछ, कर्जाको लागि लेखी दिएको धितो लिलाम गर्दा समेत असुल उपर हुन नसकेपछि वा धितो लिलाम हुन नसकेमा बैंकले ऋण असुली न्यायाधीकरणमा उजुरी निवेदन दर्ता गर्ने बारेको जानकारी सम्बन्धित ग्राहकलाई दिनु पर्दछ, बैंकबाट धितो लिलाम गर्दा कोही पनि सकार गर्ने नआई लिलाम स्थगित भएको मुचुल्कामा धितो लिलाम बिक्री समितिले ऋण असुली न्यायाधीकरणमा मुद्दा दर्ता गर्ने भनी निर्णय भएको हुनुपर्दछ ।

अन्ततः बढ्दो निष्क्रिय कर्जा न्यूनीकरणको लागि कर्जाको गुणस्तरअनुसार सम्बन्धित कर्जा ग्राहकसँग असल सम्बन्ध कायम राखी विभिन्न माध्यमबाट भेटघाट, फोन ताकेता, स्मरण–पत्र र सार्वजनिक सूचनाका प्रक्रियाहरु अवलम्बन गरी कर्जा असुल उपरको लागि प्रयास गर्नुपर्दछ । यस्ता प्रयासहरुबाट निष्क्रिय कर्जा असुल उपर हुनन सकेमा सम्बन्धित कर्जा ग्राहकहरुलाई कालोसूचीमा राख्ने, कालोसूचीमा राख्दा समेत कर्जा असुल उपर नभएमा लिलामी कारबाही अगाडि बढाउनु पर्दछ ।

लिलामी कारबाही प्रक्रियामा निष्क्रिय कर्जा फछ्र्यौट हुन नसकेमा बैंक तथा वित्तीय संस्थाले कर्जाको लागि लेखिदिएको धितो आफै सकार गर्ने र लिलामी बिक्री वा सकार गरी कर्जा असुल उपर गर्दा लेखिदिएको धितोले कर्जा असुल नभई धितो नपुग भएमा नपुग भएजतिको कर्जा रकम नभएमा कर्जा अपलेखन गुर्नपर्दछ । कर्जाको लागि लेखिदिएको धितो सकार गरेको अवस्थामा सम्बन्धित ग्राहकले सकार मूल्य सहितको बैंक वित्तीय संस्थाको लेना रकम बुझाएमा ग्राहकलाई फिर्ता दिन सकिने अवस्था समेत रहन्छ । कर्जा ग्राहकले सकार सम्पत्ति फिर्ता नलगेमा सकार सम्पत्ति लिलाम बिक्री वा शिलबन्दी बोलपत्रबाट समेत बिक्री गरी सकार मूल्य सहितको रकम असुल उपर गर्नु पर्दछ । अर्काेतर्फ निष्क्रिय ऋण असुल उपरको लागि ऋण असुली न्यायाधीकरणमा समेत उजुरी निवेदन दिई असुली प्रक्रिया अगाडि बढाउन सकिन्छ ।

विभिन्न कारणले समस्यामा परी निष्क्रिय कर्जा बुझाउन नसक्ने ग्राहकलाई आवश्यकता र औचित्यताको आधारमा ब्याज छुट दिई निष्क्रिय कर्जा राफसाफ गर्न पनि सकिन्छ । वर्तमान अवस्थामा बढ्दो निष्क्रिय कर्जा माथि उल्लेखित प्रक्रियाद्वारा न्यूनीकरण गर्न सकेमा बैंक वित्तीय संस्थाको निष्क्रिय कर्जा न्यूनीकरण भई संस्थाहरुको वित्तीय स्वास्थ्य सुधार आई नाफा बढ्न सक्ने र नाफा बढेको अवस्थामा राज्यलाई कर, सेयरहोल्डर लगायत कर्मचारीहरुलाई लाभांश तथा बोनस वितरण गर्न सकिन्छ र संस्थाको स्टेकहोल्डरहरुलाई समेत विभिन्न सेवा सुविधा दिन सकिन्छ भने अर्काेतर्फ बैंक तथा वित्तीय संस्थाहरुको नाफा–नोक्सान हिसाबमा नाफा बढन गई संस्थाको वित्तीय स्वास्थ्यमा महङ्खवपूर्ण सुधार हुने कुरामा विश्वास लिन सकिन्छ ।

(लेखक कोइराला वरिष्ठ अधिवक्ता हुन् उनि हाल कृषि विकास बैंकको कानुन विभागको विभागिय प्रमुखमा कार्यरत छन् । प्रस्तुत लेख कृषि विकास बैंकको ५८ औं वार्षिकोत्सव स्मारिकाबाट लिइएको हो ।)

शेयर गर्नुहोस

प्रतिक्रिया दिनुहोस्

सम्बन्धित समाचार

प्रतिक्रिया